|

|

歐亞不動產估價師聯合事務所

Euro-Asia Real Estate Appraisers Firm

電話:(02)2579-3722 / 0800-589-920

傳真:(02)2578-4950

地址:台北市松山區八德路三段219號6樓

聯絡窗口:

王詠樂(Zora#230) 陳盈如(Becca#235) 葉庭妤(Tiffany#212)

.jpg)

房產新聞

產業新聞

最近央行因應美國聯準會(Fed)持續升息而隨之調整利率,加以股價大幅重挫至12000多點,尤其是在2017~2022年九月建造執照與使用執照累積數量差距亦高達263,458棟,現階段又已逐漸進入交屋高峰期,其對整體房市走勢之影響備受關注,以下謹就十大指標檢視房市景氣轉折,提供參考意見如下:

一、預售交易量是否持續萎縮?

由內政部公布之統計數據,2010~2022年九月建造執照1,551,133棟與使用執照1,162,483棟相較,累積數量差距高達388,650棟,如自台商大量回流之後起算,2017~2022年九月建造執照826,486棟與使用執照563,028棟相較,累積數量差距亦高達263,458棟;

一般從領取建造執照到完工交屋約三至四年時間,這一波有些建案因缺工缺料而延遲交屋,因此,如果從2018年開始大量推案起算,2023年起應會逐漸進入大量交屋階段,因此,今後只要持續觀察交屋數量,即可得知供給大於需求情勢下,部分地區房價開始下跌之發展趨勢。

二、排隊買房→來客組數驟降

2019年房價持續上漲,投資客大舉湧入桃園、新竹、台中、台南、高雄等地炒房,其後內政部不斷會同地方政府進行聯合稽查,及至今年三月央行因應美國Fed(聯準會)大幅升息陸續調升國內利率,再者最近Fed(聯準會)不斷釋出十二月可能再調高三碼訊息,加以最近股市連續重挫至12,000多點,在當前諸多利空因素籠罩情況下,來客組數驟降乃必然趨勢,房價隨之下跌亦是理所當然。

三、100%完銷→高雄36案0成交

根據高雄市房屋市場調查協會公布數據,就十三個行政區在10月10日到10月16日銷售中五十五個成屋、預售案的看屋來人和成交戶數統計,其中零成交建案高達三十六個,占比高達65.46%,至於其他建案成交數量大都是一至四件,由此顯示市場景氣正逐漸由熱銷轉趨冷淡,因此,對於銷售中的建案售價就應該要格外注意蛋黃區與蛋白區的定價與行銷策略,以免陷入景氣陷阱而仍不自知!

四、價量齊揚→價平量縮→價減量縮

2018至2021年係這一波房市價量齊揚房價飆漲至最高點階段,2022年上半年開始呈現價平量縮,2022年下半年即明顯呈現價減量縮情況,此亦可由推案量趨向保守,銷售率下降以及部分小建商出現財務危機見其端倪。

五、議價率是否普遍超過10%?

就當前市場現況觀察,近年大部分建案都集中在中小坪數,並且都還普遍存在5%~10%的議價空間。 如就住展雜誌公布數據,九月北台灣待售住宅建案數量、議價率、成交組數等三項分數持平,惟總分46.1分,較八月45.7分微增0.4分,似乎市場景氣並未受到太大影響。

其次,如再就2022Q3國泰房價指數資訊,今年七至九月全台議價率介於7.5%~8.71%,高雄市、桃園市更有高達10.20%、10.94%者,並且三十天銷售率亦介於10.14~12.24%,至於新竹雖有高至17.71%,惟亦有低至5.00%者,由此顯見雖然當前各地議價率高低不一,然隨著看屋人潮驟減,值得繼續追蹤的是,未來議價率是否會持續擴大並且普遍超過10%?

六、銷售率是否持續下降至5成以下?

2017年首傳台商回流購地建廠投資,其後市場即逐漸呈現交易熱絡景況,此亦可由2016年北台灣推案量8,132億元,當時銷售率僅28.8%,2018年11,120億元、銷售率45.77%,2020年推案量急遽增加至12,754億元,銷售率也再度攀升至58.36%,2021年推案11,929億元,銷售率再攀高至60.14%,2022年一般預估推案量與2021年相當,惟銷售率卻自二月61.33%逐漸下降至九月之52.92%,

如由當前整體經濟情勢觀之,銷售率必然會再持續下降,而一旦下降至五成以下,景氣轉折將會更加明顯,而更值得關切的是,2016年以來所累積大量空屋餘屋對於市場賣壓所導致房價下跌程度為何?

七、廣告數量是否持續增加?

自從今年三月中央銀行宣布升息一碼之後,現階段大家都將焦點集中在美國聯準會(Fed)將於11月1日和11月2日召開的利率決策會議,是否會如一般預測將連續第四度升息三碼,影響所及,國內房地產市場在賣壓逐漸增加情況下,降價促銷動作頻頻,其最明顯者除信箱DM數量大幅增加之外,報紙與電視廣告亦有逐漸增加趨勢(詳請參閱附圖),此一明顯趨勢即為房價下跌之最佳佐證。

八、網路待售案量是否持續增加?

根據591新建案統計資訊,六都與新竹縣市各行政區在售建案的待售量,前十五名行政區皆擁有推案集中的重劃區題材,而在供給數量大幅增加情況下,待售數量亦逐漸形成一股龐大賣壓,其中尤以新北、桃園佔九區之數量最大,至於前十五名行政區依序分別為淡水區、龜山區、板橋區、中壢區、桃園區、北屯區、新莊區、左營區、大園區、梧棲區、三重區、安南區、北屯區、土城區及鳳山區(詳請參閱附圖),以上這些區域都有超過千戶的市場賣壓,相對而言,房價下跌壓力也會愈來愈大。

九、實價登錄是否為「實際交易價格」?

二、三年來在房地合一稅2.0以及內政部與各地方政府聯合稽查情況下,壓抑投機炒作效果已逐漸彰顯,其中尤以實價登錄最受肯定,惟目前僅規定預售簽訂契約三十日內申報,並未規定交屋時必須再申報一次,因此,目前預售建案雖有內政部定期公布之實價登錄可供參考,惟仍應注意是否有退傭、贈送車位、裝潢、家電等變相降價促銷情事,亦即運用實價登錄價格變化資訊,雖可有效掌握房價變動趨勢,惟應剔除變相降價因素,俾免陷入「實價登錄」即為「實際交易價格」之迷思!

▲全台待售戶數前15大行政區

十、房地合一稅vs.投資客退場?

由附表資料顯示,2017-2022年九月房地合一稅個人部分逐年累積高達733.46億元,營利事業部分亦高達323.50億元,兩者合計更高達1,056.96億元(詳請參閱附表),由此顯見自2018年台商大量回流之後,房地交易短進短出者有增無減,惟在今年三月央行逐漸調高利率,再加上聯合稽查紅單炒作重罰情況下,投機炒作歪風已獲有效遏抑,附表顯示投資客已逐漸退場之發展趨勢極為明顯,其對整體房市價量之影響不言可喻。

由以上十大指標檢視房市景氣轉折之分析可知,現階段供給大於需求之情況已漸趨明顯,因此,未來購屋更應注意地段、區位與產品力,其次,更應以品牌信用為首選,俾免財務不健全建商倒閉,導致辛苦儲蓄的購屋資金血本無歸!

據市調機構住展雜誌最新調查,10月新屋市場案場來人、買氣持續下滑,來人月減約8%、成交下降逾二成,預售推案僅剩500多億元,新成屋推案也僅有百餘戶。

房產專家指出,建商目前採「以拖待變」策略因應市況,預料到11月底選舉前,新屋市場表現都不會太好。 據住展雜誌最新資料顯示,10月新屋市場不僅新增供給大降,且各大案場買氣差強人意,讓預售推案量、新成屋戶數、來客組數、成交組數等四項分數下跌,僅待售建案個數、議價率持平,房市風向球呈現「二平、四降」,分數再降至42.2分,創2021年8月以來新低分,市況距衰退僅一步之遙。

10月北台灣新屋市場預售推案量僅約500多億元,較9月800多億元減少逾35%,單月新成屋供給僅約百戶、較9月約300戶左右大減超過65%,看得出建商推案動作相當保守。

來人、成交部分,10月各大案場平均每周來客組數約21.9組,較9月23.8組減少約8%;買氣方面,10月各大案場每周成交降至1.6組,較9月2.1組減少23.8%,市況呈現人氣、買氣同步衰退。

住展雜誌企研室經理成采錡指出,10月新屋市場受周末大雨、選舉造勢活動等因素影響,不僅業者推案動作保守,買方也觀望。由於業者持續使出「以拖待變」策略,以放緩推案步調因應買氣低迷市況,預料到11月底地方選舉之前,新屋市場買氣恐持續在谷底盤旋。

成采錡指出,10月北台灣新屋市況延續9月「旺季不旺」態勢,整體房市表現低迷,舉例來說,房價水準最高的台北市,除北投、內湖區內產品供不應求外,其餘行政區市況悽慘,部分建案更出現單周零成交情況。

不過成采錡表示,雖然整體市況慘淡,房價卻仍是鐵板一塊,10月新建案平均議價率約10.4%,變動幅度不大,惟新北市、桃園市銷售中個案開價有漸趨保守狀況。隨著地方選戰衝刺,預估11月北台灣新建案市場仍會在買賣雙方僵持中度過。

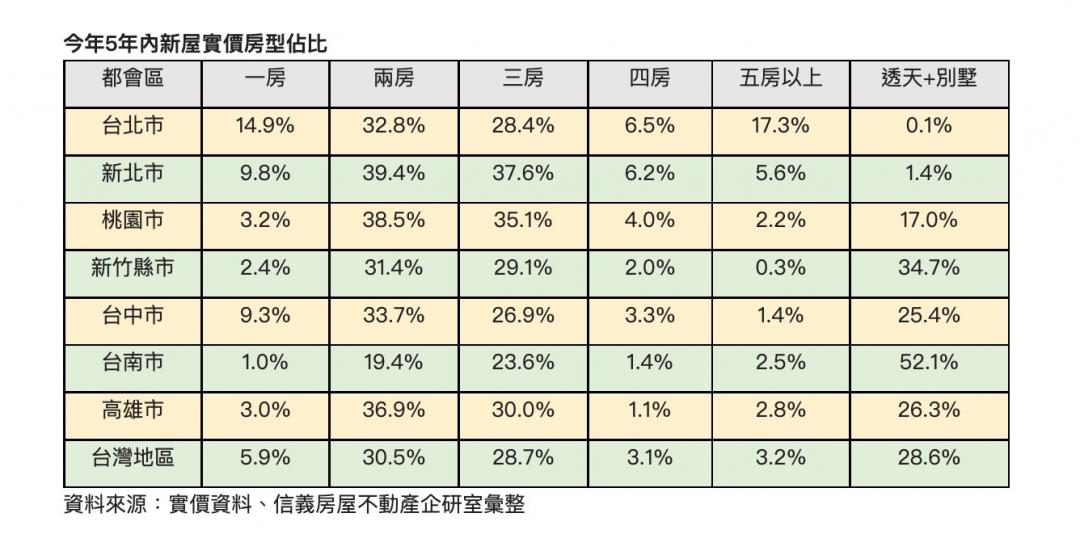

實價資料顯示,屋齡5年內的新屋市場主流房型正在改變,今年2房產品的交易佔比已經超越3房,今年全台2房的實價揭露佔比達30.5%,超越3房的28.7%,其中台北、新竹、台中、高雄都是兩房產品佔比明顯增加,受限於房價高漲與少子化等社會趨勢,房市正從3房世代逐漸轉為2房世代。

信義房屋不動產企研室專案經理曾敬德表示,兩房產品的興起有兩大因素,首先是家庭人口組成的改變,現在小家庭小孩生得少,對於空間需求也不像早年那麼大,其次則是因為高房價壓縮室內空間,雙北市已經是2房當道,不過雙北以外區域近年房價開始飆漲,開發商複製北部經驗,在房價飆漲區也開始規劃相對低總價的2房產品,帶動2房產品的交易增加。

統計顯示,今年5年內新屋市場實價揭露,全台2房成交佔比達30.5%,超越3房的28.7%,變化較大的區域包括北市、新竹、台中與高雄市,台北市2房佔比達32.8%,新北市則是最高的39.4%,桃園市也達38.5%,新竹則是31.4%,台中市33.7%,高雄市36.9%,六都除了台南市以外,2房比例都已經超過3房。

曾敬德指出,都會區住宅結構已經從3房世代轉變為2房世代,在室內空間規劃上也有些許改變,包括可能出現兩大房,或者主臥具有更衣空間,甚至是兩套衛浴空間的設計,若以區域空間來看,雙北2房崛起已經行之有年,大台北以外的區域受限房價上漲等原因,2房產品的市場接受度與供給也都同步升高。

台灣房市轉空氛圍漸濃,根據房屋物件網站樂屋網統計,今年以來中古屋降價求售物件倍增1.2倍以上,分析背後主因在於國內外政治情勢動盪,俄烏戰爭持續、台海緊張局勢升高,加上央行持續升息、疫情等因素,導致屋主紛紛降價求售。

根據鏡週刊報導,樂屋網資料顯示,該平台過去每月降價物件量,原本都在6千至7千多件左右,但從今年3月起,降價物件一口氣來到8千多件,今年5月開始更一舉突破萬件,此後幾個月降價物件均逾萬件,統計9月待售物件近1.4萬件,與今年1月6200多件相比,成長高達124%。

另根據591新建案資料,統計第三季全台六都加新竹地區新建案平均開價,從上一季的至54.8萬元下降至53.6萬元,季減幅度2.2%,創下疫情爆發後2年來,首度出現建商開價下滑的情況。

其中又以台北市下滑幅度最大,修正幅度超過一成,每坪開價從上季單坪124.9萬元下滑至108.3萬元。 從買賣移轉棟數來看,六都10月買賣移轉棟數也全面衰退,統計資料為1萬7096棟,月減6.9%、年減28.2%。

近期房市價量表現出現異常訊號,戴德梁行董事總經理顏炳立日前發表房市新觀點指出,今年第一季房市本來是「市價賣不掉、低價買不到,買方不任性、賣方不認命」,經政策打房後,「第四季只剩下無奈與等待」。

中央銀行應大幅升息抑制房價嗎?央行今(3)日公布9月22日「理監事聯席會議議事錄摘要」顯示,鷹派理事批評,央行只重視房貸成長與集中度等指標,不重視房價的變動,這是錯誤的政策。

央行9月22日舉行理監事會議,會中鷹派、鴿派理事們對國內房價、房租及物價統計等議題有一番激烈爭論。 有理事表示,過去以來央行反覆強調抑制房價最有效的工具是租稅政策,部分研究確實也發現如此,但房價是金融穩定最重要的指標之一,這結果並不代表央行可以放任房價持續高漲不管。

央行若要維持金融穩定,應須針對房價變動實施政策反應。BIS的經濟學家指出,南韓央行自去年開始持續升息,到現在南韓房價的成長率已大幅下降。

然而,央行只重視房貸成長與集中度等指標,不重視房價的變動,這是錯誤的政策。 有理事則指出,央行對外刊物、內部研究報告、理事會會議資料等,均有呈現房價情勢,顯示央行密切注意房價變動。

而房貸成長與集中度指標,實已反映房價變動與房市交易量變動情形。惟央行關注房價變動,不表示必須針對房價之單一指標,採取系統性回應。

房價與金融穩定有關,惟影響房價因素眾多,央行因應措施為針對炒作,防範過多信用資源流向不動產市場。若房價是由基本面支撐,在不影響金融穩定前提下,不會硬抑制房價。

央行因應房市風險主要是採選擇性信用管制;升息主要是因應通膨,抑制房價是附帶的。各主要國家(如美國、南韓、英國及歐元區等)的升息主要亦是因應高通膨而非房價。

另一位理事認為,今年第2季房價續漲,本次升息亦將有助於房價踩住剎車;先前央行持續對外傳遞進入升息循環的訊息,緩步升息將不致對房貸戶帶來太大的壓力,同時亦可釋出緩步採行緊縮貨幣政策的訊息。

兩位理事對房價、房租及物價統計提出看法。有位理事建議將住房成本反應在CPI上;另位理事指出,Fed主席關注房價持續上漲導致房租上漲,將使通膨隨之升高,並提及ECB多年前已考量將自用住宅房價納入其物價指數,雖迄今尚未正式取代目前物價指數的編列,但顯示除房租外,其已思考自用住宅房價上升對物價指數可能帶來的影響。

會中有監事表示,主計總處編製的台灣CPI的房租指數權數約占15%;美國房租的權數則較高,約30%多,且只限都會地區。世界各國資料均顯示房價上漲幅度高於房租上漲的幅度,房價上漲時,買房會考慮所得因素,房租物價調查則只考量價格因素。

國際間物價調查的通則都是考慮同品質的物品,至於房屋品質的提 高,房價的上漲等,均不在調查中。此外,主計總處並沒有做房價的調查,只有做房租的調查。目前房租確有往上的趨勢,其調查方法與國際間的調查方法一致。

有關房價納入CPI的編製,據悉此僅ECB的一項建議,且目前各國亦均未將房價直接納入CPI計算。有位理事認為,主計總處依據國際規範編製統計台灣CPI的房租指數,應予以尊重。美、日等大多數國家採租金等值法來編製CPI房租指數,通常其房租較不受房價影響,漲跌幅度較為穩定,不大偏離一般物價水準,台灣亦然。

建商獵地開始打安全牌,「回防」生活機能成熟、交通優勢的蛋黃區,使得新北市土地成交金額逆勢暴衝,前10月達437億元、年增38%,躍居全台最大熱區;尤其三重,吸引眾多大型建商籌備千億案量重兵部署,包括潤泰、國泰建設與三井不動產合資的三重置業、冠德太子汽車舊廠案、國揚實業三重都更案、及春源鋼鐵活化三重舊廠等。

第一太平戴維斯資深協理丁玟甄3日表示,儘管央行限縮土建融、台股跌跌不休,加上經濟景氣充滿不確定性,衝擊土地市場面臨熄火,在景氣混沌之際,建商購地紛紛「回防」到發展成熟且具建設題材的區域。

最新調查指出,累計前10月全台土地交易總額為1,564 億元、年減3成,不過,新北市土地成交筆數、金額都逆勢成長,土地累計成交437億元,躍居全台之冠,年增38%;排名第二為桃園340億元,第三名為高雄266億元。

丁玟甄表示,近年新北市獵地最「大戶」,以中悅、麗寶、愛山林與國建等知名建商最受矚目,中悅集團日前即斥資87.6億元買下新北知識園區特定產專區,麗寶集團今年再加碼100億元布局台北港特定區多筆土地。

調查指出,新北市每年建物移轉棟數達6萬棟,是六都中房市最活耀縣市,近年更受惠於捷運環狀線與機場捷運開通,以及政府大力推動都市更新、工業區立體化以及捷運場站周邊開發容積獎勵,吸引民間資金投入開發。

遠百竹北店開店以來,不僅未稀釋新竹在地包括巨城等百貨商場業績,反出現「2+1大於3」的盛況,看好大新竹地區合併商機,除了龍享、豐邑等新廣場,陸續將於今年底、明年底登場,近期宏匯聯手冠德旗下環球購物中心成立的宏匯企業聯盟,拿下高鐵新竹站專一區70年地上權開發,大新竹百貨市場因此再度風起雲湧。

大新竹百貨零售業近五年變化多端,除了環球新竹天燈館提前結束,陸續包括新光三越新竹中華店、SOGO新竹站前店亦相繼熄燈,整個大新竹地區由遠東集團旗下新竹大遠百、巨城Big City與SOGO巨城店一手包辦,今年初遠百竹北店風光開幕後,除了第一季新開店蜜月期受疫情衝擊外,第二、三季持續改裝追趕。

巨城強調,前三季營收增長逾12%,且遠百竹北店業績更是超越目標50億元,集團認為新店加入不僅未稀釋既有產值,反而「2+1大於3」,加上台積電在新竹寶山二期擴廠,除了為大新竹房價加值,也為新竹百貨零售注入新買氣。據了解,煙波飯店所屬春福機構準備拿下原新竹天燈館(現為兒童探索館),準備結合煙波飯店美食開出目前在歐洲極夯的生鮮餐食廣場EATALY等。

有「台灣矽谷」之稱的竹北,近年在建商積極搶進下儼然成為大新竹「信義區」,不僅年初遠百竹北挾國際精品GUCCI等開幕爆人潮外,竹北黃金商圈亦將有京站招商的龍享商場、豐生活購物中心等,將於今、明年陸續登場;其中「豐生活」為豐邑機構籌備多年跨足零售業第一個購 物中心,樓地板規模逾1.5萬坪,將引進180家廠商進駐,預計明年第四季登場。

遠百竹北店前三季業績大爆發,全年有望超越目標50億元,據悉,遠東集團因應市場需求,準備拿下對面的新竹小巨蛋開發影城,目前因縣市長選舉而暫停,且因台積電擴廠議題不斷延燒,使得大新竹合併議題甚囂塵上,更帶動新移民湧入,促成新買氣進駐,三井不動產亦準備搶進大新竹區,目前已鎖定政府標案。

至於此次高鐵新竹站專一區開發優先申請人的宏匯企業聯盟透露,最重要的是透過與環球購物中心合作,預計明年初簽約,使得大新竹百貨零售業愈擴愈大。

中興電布局氫能產業多年,3日與台苯簽署合作意向書,啟動工業餘氫發電。中興電董事長江義福表示,第一座2MW電廠預計明年底前在台苯高雄廠內完成,2024年建置10餘座氫電廠,總裝置容量20MW,2024年餘氫發電目標占營收比重將突破兩位數。

中興電指出,國發會公布2030年淨零碳排路徑圈,提出氫能上看9%~12%,經濟部也成立氫能推動小組,拓展各領域氫能應用,聚焦鋼鐵及石化等產業、移動載具及發電三大範疇。台苯是國內工業製程產出最大餘氫的企業,目前90%作鍋爐燃料,若能轉用為餘氫發電,發電功率可達10MW以上,既可減碳符合企業ESG準則,又可解決5000KW以上用電大戶裝設10%再生能源需求。

江義福表示,中興電在氫能源領域耕耘15年,將以粗氫提純系統、氫能發電系統與智慧微電網系統,結合台苯產出的餘氫發電,導入企業碳盤查及二氧化碳捕捉再利用,中興電提供技術、台苯提供餘氫原料,雙方共同建立新型商業模式,加速推動2050年淨零減排。

江義福表示,餘氫發電是全球用氫發電最快的方式,台苯將提供土地,中興電負責打造餘氫發電廠,雙方共同發展工業餘氫發電,中興電預計明年底前在台苯高雄廠建置首座餘氫發電廠,2024年將建置10座餘氫電廠。

此外,中興電發展燃料電池多年,也看好氫能源機車未來前景,開發三輪及四輪低功率氫燃料電池汽機車,明年可望進入量產階段,鎖定印度市場,二輪氫能機車預計年底完成設計完成,未來將拓展東南亞市場。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。