|

|

.png)

房產新聞

產業新聞

政府從去年開始,推出信用管制等一連串政策打房,加上選舉等利空因素,讓8月房市撲朔迷離,對此馨傳不動產智庫執行長何世昌認為,適逢民俗月又是傳統房市淡季,但今年表現一反常態,買氣有好轉跡象,讓外界跌破眼鏡。 何世昌在臉書「房產知識Buffet+」發文,提到今年房市預測失真,尤其8月份的表現出乎預期,更開玩笑表示「世事難料,有保險比較好,可是沒人賣房市預測險,錯了就只能認錯」。 根據他的觀點,8月是民俗信仰的「鬼月」,屬於房市傳統淡季,今年市況卻有好轉跡象,主要反映在以下六點,首先是新青安補助激速發酵,促使首購族踴躍捧場,有別於歷年同期,整體買氣明顯轉強。 除此之外,蛋白區的市場反應優於蛋黃,而且低總價的產品人氣更受歡迎,對此何世昌分析,由於新青安補助首購族,首購能負擔的又多為小坪數、低總價房型,這類物件以蛋白區選擇較多,自然推升蛋白區買氣。不過他提醒,現階段還是有機會撿便宜,可以觀察各地房價,部份都會區中心還是有千萬元以內的物件。

何世昌提到,台北市目前市況偏弱,主因在於房價高,受惠新青安效益相對少,導致買氣不旺,不過房價較低的蛋白區比較好,主因是房價相對市區便宜,可見新青安對房市略有幫助。 他還透露,暫時沒遇到有第一線人員接到「賣房救股」的委售,但有聽到「賣股買房」的買方,原因是最近台股上沖下洗,有的人帳面上原本大賺變小賺,還有一個case是大賺變小賠的,因爲怕股票會跌,索性趁還有小賺時賣一賣來買房,但不清楚這類例子多寡,因此無法斷言影響性有多大。 何世昌指出,中南部的市況值得觀察,目前表現優於7月,賣壓順利消化,但如果供給量跟不上,房價可能再往上墊。綜觀整體表現,成屋買氣強於預售,因成屋、中古屋房價較低,又能立刻申辦新青安,因此受惠程度較大。

根據官方統計顯示,去年底全台住宅供需呈現平衡狀態,平均每戶住宅數為 1.0 宅,但若排除 50 年以上的老舊住宅,平均每戶住宅數則下降至 0.9,整體住宅供給略小於需求,雖然整體戶數對比供給量大致呈現均衡態勢,但市場供給狀況並不平均,近年興起的重劃區面對房市不景氣,還是會有短期供給過剩的問題。 也就是說,住宅供給量大的地區,也並非高需求的區域,因此可能造成住宅存量高的都會區周邊房產出現供給過剩。 同時,從總量看市場並無供給過剩問題,但一手新的推案供給量不在統計之列,尤其這幾年建照量都超過 10 萬戶,特定地區銷售率下滑後,也會出現供給量過大的問題。 統計顯示,2022 年底全台戶數計 908.9 萬戶,住宅數計 907.0 萬宅,與 2013 年底相較,戶數增加 80.3 萬戶(9.7%),住宅數增加 90.6 萬宅(11.1%),宅數增幅大於戶數;2022 年底全國平均每戶住宅數為 1.0 宅,整體住宅供需大致呈平衡狀態;惟若將屋齡 50 年以上老舊住宅排除,平均每戶住宅數則下降至 0.9,整體住宅供給略小於需求。

信義房屋 (9940-TW) 不動產企研室專案經理曾敬德表示,如由整體住宅存量與戶數來看,全台似乎不存在過度開發的問題,不過這幾年新增供給以重劃區開發數量最多,因此供給狀況如台北市供給量就很少,但北市以外重劃區多,相對新房子供給量也大,因此像是新北市、台中市都是建照量較大的區域,但相對景氣進入盤整階段時,也會出現待售較多的現象。 另外統計也顯示,若將屋齡 50 年以上住宅排除,2022 年底全台平均每戶住宅數則下降至 0.89,顯示若扣除 50 年以上房屋,住宅供應仍有提升空間。 由全台 6 大都會區來看,排除 50 年以上老屋,平均每戶住宅數以台北市住宅與戶數比 0.74、高雄市 0.87 及台南市 0.88,相對較低,也表示這些區域老宅問題相對嚴重,而台中市 0.98、桃園市 0.97 及新北市 0.96,顯示非高齡住宅供給相對較充足。

「新北市房屋稅徵收率自治條例」昨三讀通過,9月1日生效,3戶以內屬自住房屋稅,維持稅率1.2%,非自住房屋則採差別稅率,第1戶1.5%、2戶2.4%,3戶以上最高3.6%。新北財政局預估,未來每年可增5.3億元稅收。不過房地產專家則認為,有錢人不會因為一年多幾千或幾萬的稅金而改變買賣房屋決策。 對於新北市三讀通過囤房稅,信義房屋不動產企研室專案經理曾敬德表示,新北通過的囤房稅對於房屋稅而言,頂多漲個幾千塊到幾萬塊,其實不太會改變有錢人對於房地產買賣的決策。 他說,現階段平均地權條例因為私法人無法購買豪宅,這樣的政策讓預設交易量減少了約一半,導致房產賣不動影響更大。一般有錢人持有兩、三棟以上的房子,每年漲個幾千元到幾萬元對有錢人沒差,不會因此拿房出來賣,通過囤房稅並不是有利的工具。

住商不動產企劃研究室執行總監徐佳馨也說,現在新北通過囤房稅自治條例,最快也要到明年五月房屋稅開徵才會有實際效果出現,但以北市老公寓一間可能漲個一萬而言,跟房租相比根本不算太多,難以出現拋售潮。 而中央的囤房稅預期最快今年9月通過、後年上路,中央法令優於地方,地方政府可以增加稅收,議員也不需跟選民交代,中央主導囤房稅是較佳的方式。 徐佳馨說,市場會出現拋售潮有很多複雜的原因共同組成,平均地權條例上路後建商及代銷的確有推案壓力變得比較保守,不過若建商後期市場看好,持有稅的成本增加一定都是轉嫁到食物鏈的最底層,尤其平均地權條例上路原本市場預期走冷,但新青年安心成家房貸8月又上路,市場變化難因單一囤房稅改變。

今(2023)年下半年房市仍難樂觀,買氣保守,推案多的蛋白區當心賣壓!台經院產經資料庫總監劉佩真指出,未來半年看壞房市場的比例來到63.5%,顯然整體房市展望仍顯保守,且多項利空因素持續干擾房市,蛋白重劃區的賣壓又高,買方對於價格下滑抱有期待,但賣方對於房價仍有堅持,因此短期內交易量拉抬不易。 今年7月六都建物買賣移轉棟數月減2.4%,劉佩真說,反映《平均地權條例》子法上路,以及計畫執行的囤房稅2.0輪番出爐,衝擊民眾購屋信心,進而使整體交易量持續萎縮;幸好央行對於第二屋限貸有條件鬆綁、低利新青年安新成家方案貸款措施出爐,使得自住買盤還有支撐,而使7月交易量跌幅僅為低個位數。 至於觀察區域的7月交易情況,劉佩真表示,桃園市相較於6月呈現月增14.6%的狀態,主要是受惠於中壢區的交屋挹注。而反觀台中市月跌幅13.3%最高,主要短少來自於西屯區、沙鹿區、龍井區的交屋潮。若以年增率觀察,今年7月六都建物買賣移轉棟數年增率為7.6%,主要是受惠於2022年同期疫情仍顯嚴峻,移轉量少而導致基期較低。

劉佩真指出,總計今年1~7月六都建物買賣移轉棟數為年減15.4%,反映出房市依舊缺乏強而有力拉抬的利多基礎,特別是總體經濟環境仍存有變數,且總統大選漸趨於白熱化,對於房市的干擾程度加大,「且蛋白重劃區的賣壓高,民眾對於價格下滑抱有期待,但賣方對於房價仍有堅持,因而短期內交易量拉抬不易」。 劉佩真說,未來半年看壞不動產市場的比例來到63.5%,顯然整體房市展望仍是保守,代表此波房價有通膨因素、先前不動產開發商土地及建材成本高的支撐而導致修正幅度有限,使得買方出手仍多所考慮,加上總體經濟情勢、房市調控措施持續、地緣政治變化、總統大選前的干擾等緣故,買方不願貿然挺進房市,賣方推案也有所遲疑所致。 她分析,整體來說,經濟面的狀況對於房市的支撐尚顯薄弱,且政經變數仍多,加上銀行界對於不動產授信持續放緩,以及打炒房相關政策未見鬆綁,房市供給更是陸續釋出到市場,況且買賣價格認知的差距對於雙方磨合仍不易,顯然房市持續處於供需調整的階段。

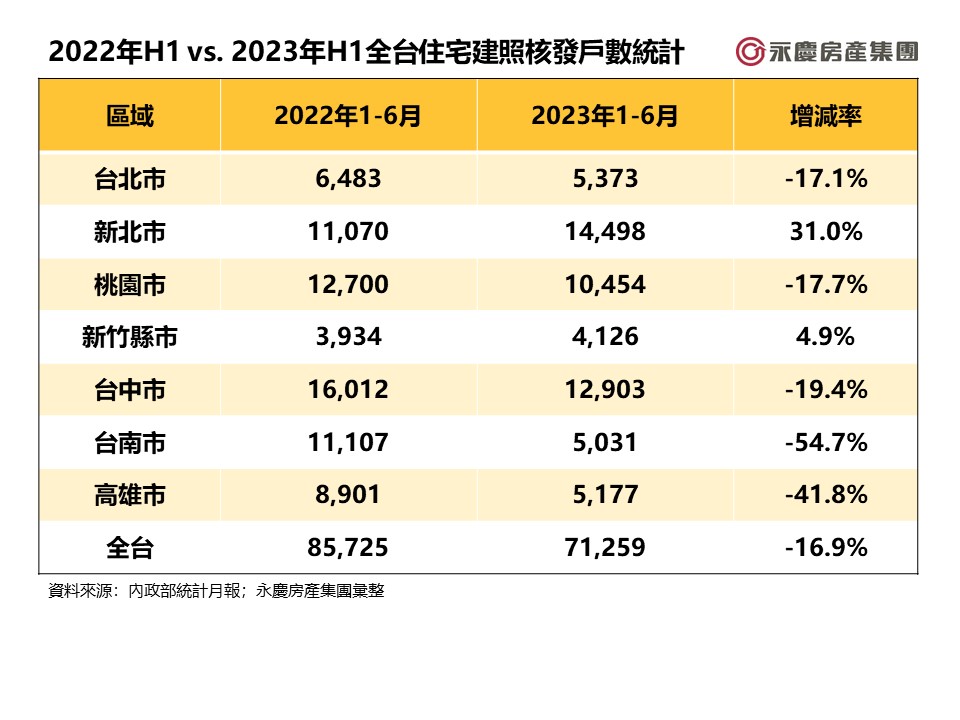

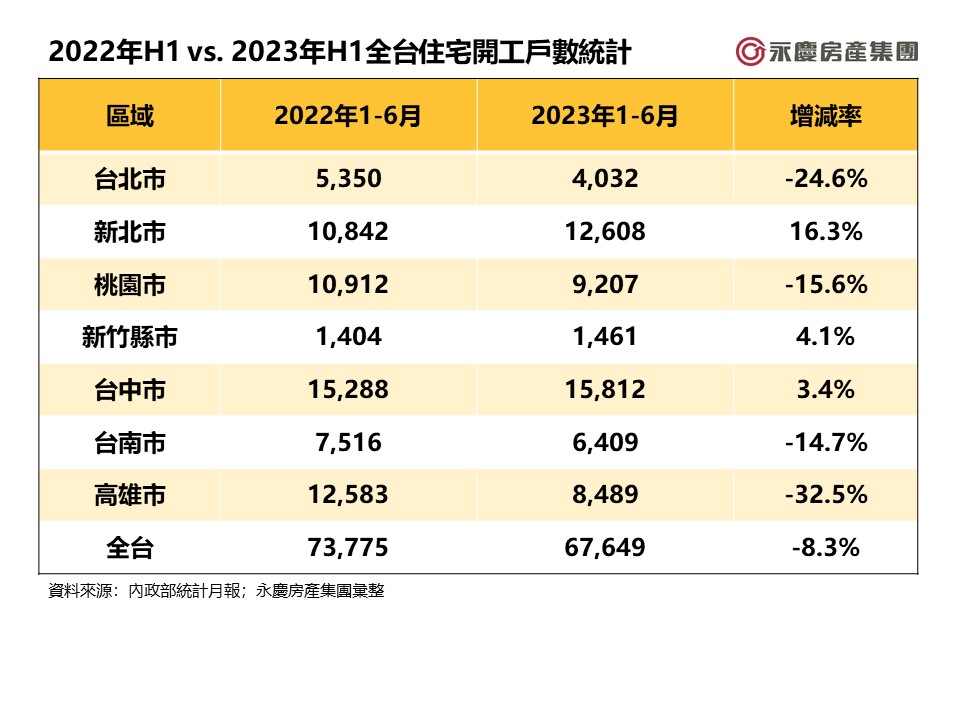

房市進入調整期,從消費終端的交易面來看,今年上半年全台建物買賣移轉棟數較去年同期衰退18.7%,但從生產者投資開發來看,市場收縮的幅度則更為明顯。永慶房屋研展中心副理陳金萍說明,今年上半年全國住宅建照核發戶數與新屋開工戶數均較去年同期減少,顯示建商對未來評估轉趨保守。 陳金萍分析,今年上半年全國住宅建照核發戶數從去年的85,725戶,到今年只剩71,259戶,總量減少16.9%;而住宅的新屋開工戶也從73,775戶,降到67,649戶,年減8.3%。

目前全球經濟局勢不穩定,加上平均地權條例修法上路,以及各項房市政策管制續行,房市買氣雖回穩,但離熱絡仍有很大一段距離,因此,預售市場銷售狀況趨緩,也讓今年上半年的推案、開工均呈現量縮,尤其是建照量減少幅度遠大於開工量,顯示在央行針對土建融、餘屋貸款限制,造成建商購地自有資金的壓力增加,導致建商採取減量經營策略,建照量明顯放緩。 不過,因前兩年建照量處歷史高檔,加上近期缺工、缺料情況改善,建案得以陸續開工,雖開工量不若去年,但衰退幅度小於建照量表現。

陳金萍補充,根據內政部資料統計,今年上半年全國住宅建照核發戶數從去年同期的85,125戶,到今年剩71, 259戶,年減16.9%,可見建商、地主減量經營的趨勢明確。 陳金萍進一步指出,台南市從11,107戶,腰斬到5,031戶,量縮54.7%,建商心態轉折最為劇烈。另外,高雄市也減量41.8%。而新北市與新竹縣市卻逆勢成長,年增31.0%與4.7%,是七大都會區中唯二成長的都會區,顯示建商對當地房市仍具信心。 陳金萍說明,除了建照核發量之外,住宅新屋開工的數字反映建商建築開發的實際行動,更能凸顯建商對市場的判斷。去年上半年全台住宅開工戶數達73,775戶,但今年只剩67,649戶,年減8.3%。

陳金萍指出,若觀察今年上半年七大都會區的新屋開工量,與去年同期相比增減互見,量縮的縣市中,以高雄市與台北市年減32.5%與24.6%最多,而新北市則年增16.3%,對照出新北市需求仍強,建商持續加碼的意願仍高。 陳金萍提醒,一般而言,新屋開工年增率的增減,往往預先反映經濟榮枯與房市趨勢變化,今年上半年建照核發量、開工量均減少的狀況下,除了代表產業面臨調整的挑戰外,另一方面,在去年全年建照量18萬戶創新高,在近幾年將陸續完工,而全台餘屋量也超過8萬戶,將累積大量賣壓,未來是否能順利去化,需持續觀察。

過去受疫情與商圈轉移等影響,景氣逐漸下滑,不過隨著疫情解封,消費人潮回升,熱門商圈也開始振作似有回溫跡象,台灣房屋集團統計今年以來桃園「樓店」交易,發現成交單價前十名中,有四間店面單價突破百萬元,其中最高單價店王,就位於桃園豪宅聚落藝文特區內的麗晶花園廣場社區,交易單價高達142.9萬元,而桃園前十大金店面有高達四間位於中壢海華商圈。

台灣房屋海華直營店店長黃啟東表示,海華商圈本身有威尼斯影城、SOGO百貨,走路十分鐘達機捷A21站,機能充足,自然吸引外來逛街人潮,同時該區居住人口密集,周邊社區入住率幾乎多達九成,光是在地人口消費力就足以支撐商圈營運,多數屋主購置店面目的為收租用,租金投報約落在2.5%上下,且當地店面多為小坪數產品,故成交單價破百萬元的交易並不少見。 黃啟東說明,以這次上榜的四間店面來說,有曾經營美髮業、童裝業,而第五名坪數較大的店面,則是由銀行業承租。以商圈特性來說,為同時符合外來逛街人潮及在地居民需求,業種從食衣住行到連鎖店面皆有,分布相當平均,人潮等於錢潮,海華商圈屬於成熟穩定商圈,店面經營穩定性族,故也因此成為全桃園金店面最多的區域。 消費回溫後市可期 熱門店面具三特點

台灣房屋趨勢中心執行長張旭嵐表示,觀察去年桃園前十名店面交易,單價都維持在七字頭以上水準,單價破百萬的店面同樣維持在四間,顯現疫後商圈店面交易狀況逐漸恢復穩定。而去年桃園店王單價為150萬,雖然今年上半年尚未超越,不過隨著國內消費回溫,後勢可期。

張旭嵐強調,熱門店面需具三大特點:一、黃金地段仍是店面不二法則,尤其豪宅聚落的住戶購買力強,金店面聚財力強,維持高身價。二、人口就是消費力,除外來逛街人潮外,當地豐沛的居住人口支撐,才是商圈消費主力;三、房價高漲,電商崛起,小坪數店面,能符合多種民生所需業種,租賃門檻低,空置率低,小店出租的市場性看俏。

去年未上榜的蘆竹區,今年有兩間店面擠進前十名。台灣房屋台茂旗艦店店長林正修表示,以第八名的下南崁商圈店面來說,鄰近明星學區光明國小,周邊有藥妝通路、診所、餐廳,屬於商圈正核心,且該區多數為外來人口,包括台北客及航空從業人員等,組成較為多元,生活習慣與傳統桃園人有些微不同,故在整個桃園市來說,屬於自成一格的商圈,住戶消費力強,較高消費的店面在該商區也能夠生存,店面價格自然有一定水準。 林正修說明,第六名的店面,雖屬於中正路商圈,但較靠近南崁交流道口,每日南來北往車流量大,因此店面的招牌效應強大,所以雖有較難停車的抗性,但仍讓該店成功擠進榜單。

隨著《平均地權條例》上路,買方已不見狂熱無腦搶進的投資行為,建商也小心謹慎保守以對,市場全面回歸剛性自住之下,原本就以品牌為主的台中豪宅建商,反而腳步站穩持續推案,今年下半年包含寶輝、雙橡園、精銳、聯聚等將有新住宅及商辦案公開,合計總銷達600億元。 台中購屋者一向很看重建商品牌,也讓大咖的品牌建商推案往往能成為建案規畫與價格的領頭羊。例如台中豪宅一哥聯聚建設,在七期的42層樓、建築總高度208公尺「聯聚中維大廈」,便是目前中台灣討論度極高的新商辦案,總銷高達280億元。

聯聚豪辦、雙橡園大基地 單案上看200億 全案最大亮點是邀請隈研吾操刀設計,連英文案名也定為隈研吾英文姓氏的「Kuma Tower」,成為大師生涯最高且唯一留名的作品。規劃上也有別一般商辦的嚴肅形象,大尺度保留1500坪綠地作為城市公園,室內則透過360度大面窗視野將綠意垂直延伸,相當有特色。 雙橡園開發第4季在水湳的中央公園特區,則有總銷200億元的「雙橡園4117」將進場,基地面積共4117坪,可說是台中精華區中最大基地,規劃SS鋼骨結構,社區融入酒店式服務,引進專業主廚餐飲團隊「頂粵吉品」進駐,並提供餐飲、桌宴、禮賓等專屬服務的物業管理。 寶輝推系列作 精銳蓋奢華體驗館 寶輝建設在中科特區的系列作「寶輝VILLAGE」也來到第3期「寶輝THE TOWER」,總銷80億元,規劃40~50坪住宅,結合飯店式管理及住戶專屬俱樂部休閒設施,吸引年輕家庭及專業投資人的關注。

由於「寶輝VILLAGE」屬總體城區開發,並找來東京麻布台Hills推手的株式會社日本設計(NIHON SEKKEI)共同開發,因此除了對外銷售的住宅產品,其中的商業空間「寶輝THE PLAZA」未來將由寶輝建設統一招商管理,不會對外銷售。至於以高綠覆建築見長的精銳建設,於14期重劃區將有「THE精銳」公開,20樓建築中規劃有7座複層露臺及1樓延伸至2樓與地下室的立體花園,為此打造「綠奢華體驗館」,可說不畏房市仍大膽斥資搶攻精品客群。

全球居不動產情報室總監陳炳辰指出,台中市房市以品牌為重,買方常以品牌為買房重點選項,品牌建商打出特色名氣後,就會有購屋族群買單或擁護,除了聯聚、寶輝、精銳外,另外像惠宇、麗晨、陸府都是不亞於全國性建商的在地品牌,即便在冷氣團籠罩下,這類建商仍有信心與本錢進場推案,倒也不意外。此外,陳炳辰說明,台中市的品牌建商常以高價宅聞名,因此若推出的產品符合首購主流買盤,又更吸引一般民眾搶進,因為可彰顯出品牌、規劃的高性價比。 整體來說,陳炳辰補充,小品牌在台中市的建案市場生存戰中,戶數量體與價格方面都難敵一線品牌,為台中市房市的特殊性,亦讓量體、價碼數據多由一線品牌建商包辦其來有自,不過或也可成為一種免於爛尾樓市場風險下的品牌保證。

立康(6242)29日宣布,以20年權利金5,168萬元標得台糖南投埔里土地,並簽署租賃合約,該地規劃興建第三座觀光工廠,鎖定自由行散客市場;預期藉由來客數提高,並連結周圍觀光資源,將有助於業績和獲利成長。 根據經濟部工業局調查,台灣觀光工廠自2022年疫情解封後迎來回溫,總產值已突破60億元,而立康在台南的「中草藥產業文化館」年產值已創下連六年蟬聯第一的佳績,苗栗的「健康養生觀光工廠」產值也居前五名,此次標下台糖土地,將建置的第三座觀光工廠備受關注。 立康表示,此次以20年權利金5,168萬元標得台糖中彰區處經管「南投縣埔里鎮忠言段815地號等六筆土地」,土地總面積為4925坪,預計將結合中醫知識、南投當地特色、休憩育樂等特色,創造有別於台南、苗栗的新亮點。

立康說,南投新廠並落於觀光黃金地段,旁邊即為台灣觀光工廠知名度冠軍的埔里酒廠,未來有望與當地各觀光產業合作與導引觀光人潮,打造在地遊憩亮點,進一步共同擴大南投觀光旅遊市場。 專攻觀光工廠商機的立康,目前台南、苗栗分別擁有「中草藥產業文化館」與「健康養生觀光工廠」,瞄準的是國內遊覽車、進香團等內銷人潮,而南投則以自由行散客市場為主;另外,該公司先前已於宜蘭購入土地面積約1500坪土地,預計待南投新廠完工後,將於宜蘭再新設觀光工廠據點,藉此吸引更多不同族群的消費者,進一步擴大營運版圖。

立康指出,除持續尋求合適的拓展據點,擴大業務板塊外,亦將會陸續推出新品項以拉高整體客單價,且積極進行客服中心的軟硬體升級投資及建置網路銷售平台,提供多元化銷售管道及更多消費者特性分析資料,進一步瞭解消費者的購買週期、特性、商品組合等,藉以提高公司營收及獲利能力。

大陸不動產業頻爆雷,富邦金控遭立委點名4月買花旗大陸房貸業務,增加對陸曝險,要求金管會檢討現行對陸曝險計算方式。金管會主委黃天牧29日回應,金管會對大陸子行的曝險主要就是控管「投資的金額」,母行最大損失就是對子行的資本投資,目前管理方式並無不妥。 有立委指富邦金大陸子行華一銀行買下大陸花旗的房貸業務,對陸曝險其實比表面上看到的多很多,甚至是台灣金融業最高。至6月底,富邦金控對大陸部位為8,402億元,淨值則為7,433億元,富邦金強調其中5,000億元為華一銀行的資產,資債互抵淨曝險僅約3,400億元。

若依金管會算法,「子行僅計算投資成本,不計算子行放款金額」,富邦銀對陸曝險並不多。 銀行局局長莊琇媛說明,富邦金先前曾向金管會提過,要買花旗在大陸的業務,但最終買了甚麼業務,因為是子行(具獨立法人資格),由大陸主管機關核准,並非台灣金管會核准;至於富邦金最後買的結果,要進一步了解。 立委建議,富邦金在大陸推展業務最主要是子行富邦華一銀行,但子行的曝險只計算「投資」金額,不含授信放款,要求金管會應該修正規定,讓子行的放款也納入對陸曝險計算,才能有效控管大陸風險。 莊琇媛表示,對陸曝險計算方法,在子行部分,本來就只有納入投資金額,其它的授信曝險就沒有計入,因為真正會產生損失就是「子行資本金」,一直以來就是這樣的規定。且透過存保公司的協助,金管會對國銀在陸子行資產負債的規模都有監控,若覺得有必要加強控管的話可以透過母公司來控管。 金管會主委黃天牧也直言,基本上子行就是控管「投資的金額」,最大損失就是子行資本所承擔的損失,不在於在當地多少倍的槓桿,因為那些都屬於子行資本所承擔的損失,從風險管理來講,金管會目前管理方式,「並沒有特別不當的地方」。

櫻花建設(2539)鎖定剛需市場,持續在台中太平區與烏日高鐵特區購地推案,日前再斥資5.11億元購入烏日高鐵特區「新站南段」54地號約929坪土地,目前在烏日高鐵特區至少手握4塊土地、總面積逾5,100坪,預估未來推案總銷金額逾百億元。 櫻花建看好烏日高鐵站擁有三鐵共構的交通優勢,多年來在該區共推出8個完銷案,第九個「新榮和段」二期預售新案,基地面積671坪,採取先建後售,預計明年完工,總銷約10億元,最快第四季進場銷售。

櫻花建設目前在烏日高鐵特區至少手握4塊土地、總面積逾5,100坪,預估未來推案總銷金額逾百億。圖/中時報系資料照 櫻花建董事長陳世英先前表示,平均地權條例新制7月上路後,剛性購屋與置產需求買盤已成市場主流,櫻花建設未來新推案將以2~3房產品為主力,搶攻自住剛需市場。 櫻花建設今年預計將有5個新建案完工入帳,包括桃園中壢「櫻花緻」、台中太平區「櫻花恰恰好」、台中西區「科博之櫻」、竹北「櫻花聚-聚學區」與「櫻花聚-聚薈區」,總銷合計約90億元。

櫻花建前七月營收22.43億元、年減42.50%,上半年稅後純益4.45億元,EPS為0.6元。法人表示,由於下半年進入交屋旺季,櫻花建在5個完銷案交屋挹注下,全年EPS可望優於去年的2.05元。 此外,櫻花建今年推出3個預售新案,總銷合計116億元,包括台中大里區「興大之櫻」、彰化市「金馬之櫻」、台中清水區「市鎮之櫻」,預計明年第三季起陸續完工,將成接下來業績貢獻主力。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。