|

|

.jpg)

.png)

房產新聞

產業新聞

全台各地房價全面上漲至歷史新高水位,所得成長遠不如房價,以住宅總價與綜合所得平均數的倍數,觀察七大都會各行政區購屋壓力,全台以台北市南港區達20倍最高,此外,近年資金湧入二、三線城鎮,帶動房價上漲,使得不少區域當地人購屋負擔暴增。

觀察全台七大都會區各行政區住宅總價與所得的倍數,台北市12個行區普遍在13~20倍間,南港區近一年住宅總價為2,258萬元,為僅次於大安、松山、中正外第四高的行政區,所得111.4萬元屬台北市中後段班水準,成為全台購屋壓力最沉重的行政區。

相較於台北市,即使近年因房價相對較低、吸納台北移民的新北市,購屋壓力並不遜於台北市。尤其一些開發較早或以傳統工業發展為主的二線城鎮,如蘆洲、五股、土城等所得相對僅居中後段班水準的區域,在近年房價大漲後,購屋壓力逾17倍,已逼近台北市蛋黃區水準,外圍區如淡水、八里、林口則在13倍以下,在新北市相對較低。

大台北以外,較值得注意的是台中市,28個主要行政區中有16個行政區在12倍以上,中科及高鐵等新興開發區效應,帶動蛋白區房價飆漲,包括烏日、大平、大雅均在16倍以上,在全台名列前茅,僅有如中區、北區、西區等舊城區在10倍以下。

此外,因產業投資、重大建設或新興開發利多題材,帶動外地資金外溢至傳統房價和所得較低的蛋白區、造成當地人所得追不上高房價情形,也發生在其他都會區,例如桃園大園、台南安南、高雄仁武等地購屋壓力倍數均在14倍以上。

央行6/13舉行第二季理監事會議,決議包含進行第六波房市管制政策,包含維持利率不變但調升存款準備率1碼、調降自然人特定地區「第2戶購屋貸款最高成數上限為 6 成」,預估影響最大客群將是換屋族及置產的交屋族。在「新青安」政策備受質疑是變相炒房的輿論壓力下,央行此時打出抑制房市兩支箭是否有成效,引起熱議。

「央行信用管制政策,責任在於保護銀行安全,而非打壓房市。」住商不動產企研室執行總監徐佳馨解讀,此次央行總裁楊金龍在會議中的發言,明確表明央行動機在於讓房市軟著陸,而非強制打壓價格。

升準不升息、第二戶限貸6成 抑制房市上漲成效有限

央行在需要考量國家出口經濟層面下,本次會議選擇不調整重貼現率改為提升存款準備率。

徐佳馨表示:「準備率就是央行對一般銀行要求,多少比例的存款必須存放在央行,達到限制一般銀行放貸的額度。」銀行端為因應央行升準政策,理論上市場上流通的熱錢就會減少,從「量」著手抑制房市買氣就是央行此次的態度。

徐佳馨指出,房地產本身具「向下僵固」特性,交易比股市不即時,從購買到賣出需要長時間,投資人會認為是相對穩定資產。今年台股在AI帶動下大漲,部分投資人會選擇獲利了結讓整個市場充滿游資,選擇投入房地產。

因為股市賺取超額報酬者多,市場上不少全額現金支付購屋,「第2戶購屋貸款最高成數上限6成」的管制措施無法限制這群有錢大戶,徐佳馨認為,首當其衝反而是換屋族及交屋族。

第二戶購買預售屋的交屋族,因央行公布管制措施後表示即日起生效,交屋期貸款額度突然降為6成導致資金不夠,交屋族只能更換使用配偶名下登記,或轉手到市場上賣出,這是央行期待達到的市場活絡效果 換屋族多數是先買後賣,主要考量不能無處可住,而央行規定需要簽署切結書在一年之內賣掉,若要避免貸款6成限制造成困擾,建議可改登記在名下沒有其他房產家人或配偶名下。

房地合一稅2.0 助長交易不平等

雖然資金流入、新青安推動讓房價創下新高,不過2024年Q1中古屋市場交易量卻被預售屋市場超越,產生了「惜售現象」。徐佳馨認為,最直接原因來自房地合一稅。

依據房地合一稅新制,購買房地產後,2年以內再出售加重課稅45%,2-5年內再出售課稅35%,雖抑制短期炒作,卻也讓投資人為了避稅,買了房子至少都過5年以上才考慮出售。徐佳馨表示,2016年新制上路後寫下交易量新低,2020-2021年才出現交易量上升,以此推斷,此波中古屋市場約2025年才會有下一波行情。「流動性不好,滿手現金也沒有選擇權。」

中古屋市場供不應求,買賣雙方話語權就產生極大不對等,買方不願意接受賣方漫天喊價,也不願意求全較差的居住空間,轉往預售屋市場意願就提高,雖然價格較高,但兼具資金彈性和客變需求。 在目前這種房市情況,徐佳馨建議自住客,即使無法立即購屋,可在此時開始養成看屋習慣,了解自身需求及市場風向,多與房仲業者保持互動,在努力存頭期款同時,有機會掌握到好物件釋出時的好價格。

租屋透明化出現重大進展,內政部將就取得的大量租屋資訊,以「去識別化、個資保護、不用修法」原則,於明(114)年1月起,對外公布各區域租金行情。內政部13日指出,健全租賃市場機制是住宅政策的一環,將與租賃業者、NGO團體持續對話,穩健推動租屋市場透明化的措施。

內政部表示,未來將視各區域資料樣本數及完整度,進一步提出不同房型、屋齡等統計資訊,也將定期每年公布,在兼顧個資隱私情形下,讓租屋民眾更瞭解租賃市場情形。

立法院內政委員會11日初審租賃住宅市場發展及管理條例部分條文,要修法促成租屋市場全面實價登錄,並增設檢舉獎金制度。但因無共識,初審通過的草案條文,全數保留送朝野協商。內政部長劉世芳當時表示,不宜驟然推動租屋全面實價登錄,但也預告將在去識別化、個資保護、不修法原則下,儘速辦理區域租金行情統計分析,適時發布。

對於可掌握的「大量租屋資訊」,內政部進一步說明,112年有效租約案件達65.7萬筆,約占整體租屋市場的75%,其來源有三大管道,一、先後修法規定租賃仲介案件與轉租案件實價登錄,二、包租代管業提供租賃案件資訊,三、透過推動擴大租金補貼政策取得。

官員指出,目前社宅的包租、轉租、代管契約都有實價登錄,這類資料量較多;一般宅的包租、轉租也有實價登錄,只有代管契約部分還沒實價登錄,少數代管業者無法拿到房東房客的租金資訊,但這部分的資料也較少,預估一年約4,000多件。

內政部表示,去年完成租賃條例修法,使租屋族的租賃住宅契約都能適用消保法的保護,今年與法律扶助基金會完成簽約合作,8月起擴大提供租屋法律電話諮詢,明年下半年提供陪同訴訟等法律扶助,讓租屋族在推動市場透明化的過程中,對於房東可能要求解約等糾紛,能獲得法律的保護。

平均地權條例上路半年,加上囤房稅修法預期效應發酵,內政部統計全國住宅持有概況,去年底全國持有四房以上的住宅所有權人計9.5萬人、占1.62%,占比較2020年底減少0.04個百分點。值得注意的是,法人擁有多戶住宅人數與宅數比率仍不低,分別增加0.56、0.77個百分點,顯示法人囤房現象仍較為明顯。

由於囤房稅與囤房問題等議題持續受到各界關注,為了解住宅所有權人持有住宅概況,內政部地政司透過住宅所有權登記資料庫進行大數據分析,針對單一所有權人住宅進行全國總歸戶統計。 從持有住宅來分析,全國單獨持有住宅之所有權人計589.6萬人,持有762.4萬宅;持有四房以上所有權人共計9.5萬人、占1.62%,持有79.9萬宅、占10.4%,與2020年底比較,比率雙雙減少。

將自然人與法人分別分析,全國單獨持有住宅之自然人為578.3萬人,持有714.2萬宅;持有一至三房者計570.2萬人、占98.6%,持有670.1萬宅、占93.8%;持有四房以上者計8.1萬人、占1.4%,持有44萬宅、占6.1%。顯示自然人擁有多戶住宅的人數與住宅數量占全部住宅比例並不高,同時也較2020年底時減少。

法人部分,全國單獨持有住宅之法人為11.2萬,持有48.2萬宅;持有一至三房者計9.8萬法人、占87.4%,持有12.3萬宅、占25.6%;持有四房以上者計1.4萬法人、占12.5%,持有35.8萬宅、占74.3%。

法人擁有多戶住宅人數與宅數比率較2020年底時,分別增加0.56、0.77個百分點,顯示法人囤房現象仍較為明顯。 若將法人區分為「不動產及營建工程業法人」與「非不動產及營建工程業法人」,全國單獨持有住宅之非不動產及營建工程業法人有9.7萬,持有36萬宅;持有一至三房者計8.8萬法人、占90.5%,持有10.8萬宅、占30.1%;持有四房以上者計0.9萬法人、占9.4%,持有25.2萬宅、占69.8%。

顯示非不動產及營建工程業法人擁有多戶住宅比例仍不低,多房者所擁有住宅數的占比也相當高,較2020年底增加0.7、1.83個百分點,法人的囤房現象明顯超過自然人。 內政部表示,為健全房市交易秩序,遏止炒房行為,立法院於去年元月三讀修正通過「平均地權條例」部分條文修正草案,新法也於去年7月1日施行,除有助於引導市場穩健發展,並積極保障國人購屋權益與實現居住正義。

內政部推動虛坪改革,上半年完成首輪座談,不過蒐集業界意見,對於兩大改革方向仍有雜音。內政部表示,仍在與外界溝通、尋求社會共識。

內政部今年初釋出虛坪改革兩大規劃方向,首先是改進現有停車空間登記方式,以利停車空間與居住公設明確區分,讓停車空間負擔更加公平合理。

其次是改進容積計算,增訂管委會設置面積的合理標準,並訂出上下限規定,引導公設設計趨向適質適量,保障社區運作基本需求,並避免浮誇不實用的公設。

經蒐集意見,業界認為,在停車空間部分,建案多會將公用電表與水表、機電室、垃圾儲藏室、汙水處理等設置在地下室,沒有購買停車位的住戶,不代表就不會利用到地下停車空間,且地下樓層愈低、車位價格往往愈低,但常使用的車道空間卻愈多,若將這些公設比加諸在較低樓層車位,反而形成邏輯矛盾。

至於增訂管委會設置面積的合理標準,業界認為,必須要以建案大小而定,不應以一個上下限定出絕對值,例如獨棟住宅與多棟社區所需的管委會空間不同,且不少管委會空間會多重運用為閱覽室等,若要追求公平,必須要深入了解這些被列為公設後的實務用途。

中和地區具備捷運萬大線議題,據住展房屋網調查,目前有捷運聯合開發案正在籌備當中,於華中橋周邊亦有水岸第一排的開發案正籌備中,而中和地區因車行至台北市尚便利,加上議題性豐富,客群除本地客,亦有台北地區的客戶前來看房。

捷運中原站夯 國泰三井聯手系列續推案

METRO PARK接待中心 先看到中和目前線上的亮眼建案,國泰建設與三井不動產集團聯手打造的「METRO PARK」,此案為「META PARK」的系列推案,基地鄰近捷運中原站,基地面積2501坪,規劃地上32層、地下5層,為28~52坪的2~3房格局,目前開價75~85萬元/坪,接待中心設於中山路二段544巷3號,屬中和地區人氣建案。

而尚至資產開發的「大同新紀元」仍籌備當中,該案基地位於連城路上,屬於捷運聯合開發案(LG07),基地面積5255坪,規劃地上32層、地下5層,坪數為18~50坪產品,目前接待中心仍在籌備中。

泰隆丰和外觀 接著橋和路326號,泰隆鋼鐵的「泰隆丰和」距離捷運中和站約10分鐘步程,規劃76戶住家,為23~35坪的2~3房格局,標準層六併設計,邊間採光佳,目前開價72~80萬元/坪。

堃達開發基地(左岸明珠) 最後,同於橋和路上,堃達開發亦有建案籌備中,基地規模高達4000坪,預計規劃2~4房格局,總銷估計高達300億,中和的房市話題可說是相當火熱。

近日,仲量聯行於今(2024)年第2季季報記者會中指出,北市A辦市場對高品質辦公空間的需求與日俱增;未來3年陸續釋出的新供給將使租戶的選擇性增多,更凸顯綠認證建築及管理品質,對於租金成長及維持進駐率的重要性。

在新供給釋出以及企業追求高品質辦公空間等情況下,本季度台北核心商業區 A級辦公室的租賃成交量,以53%的季增幅、240%的年增幅達10,517坪;位居核心的四大商業區中,以其他商業區 (主要為松江南京及西區)占比45%的成交量體居冠,其次是信義商業區地44%。

進一步觀察需求來源,可發現產業趨向多元化,過去1年的需求以科技及醫藥生技產業為主,本季則是航空相關產業與零售、財務金融業。

在供給提升帶來更多辦公空間選項之餘,企業也更加重視預算控制,進而增加租賃談判的彈性;本季台北市核心商業區A辦租金成長趨緩,相較上季的1.1%,本季以0.1%的增幅達平均月租金3,196元/坪。另外,本季約1.3萬坪的新供給也將空置率進一步推高至7.3%,達連續兩季度呈現上升的走勢。

即便如此,核心商業區各分區市場淨去化量皆為正向,顯示A辦市場仍在吸納自B辦或非核心商業區搬遷之需求。

南港商業區 A辦租賃本季成交量為6,578坪,相當於台北核心商業區成交量體的62%。本區過去需求以科技業為主,但在第2季則以財務金融占比為多,其次為醫藥生技及零售相關;部分租戶考量南港高鐵的便利性,由內湖地區搬遷至南港,該區本季平均月租金達2,311元/坪,漲幅持平;空置率則因需求強勁而呈現12%,低於上季的14%。

展望下半年台北A級辦公室市場,考量企業對於高品質辦公空間的需求仍然存在,新供給應持續穩定去化,空置率緩降的同時,也增加平均租金微幅上揚的可能。

此外,有鑑於辦公室升級與ESG等相關議題成為近來焦點,仲量聯行也發布《台北市A辦供給現況及升級趨勢報告》,對北市自用及租賃的82棟A級商辦綠建築標章取得現況進行盤點,結果顯示,已獲得LEED或EEWH綠建築認證或候選的量體面積,已超越亞太地區平均51%的水準達54%,並在22個指標城市中名列第9,其中以台北101規模最大。

而在企業重視自用大樓永續規劃的趨勢下,綠相關配套措施在爭取用戶出租這方面也同時成為關鍵。針對用以提供租賃的65棟A級商辦進行調查,顯示已獲得綠建築認證或候選的大樓有29棟,佔租賃總供給面積達57%;相較之下,提供綠電方案的大樓仍然稀缺,僅有13棟、佔租賃總供給面積29%。

仲量聯行商業不動產部副總經理游淑芬表示,北市A辦市場未來競爭會更加激烈,物業管理和ESG配套措施將成為吸引租戶的關鍵指標;為滿足租戶的需求,業主應及早進行相關升級規劃,以提升市場競爭力。

資金充沛、建商獵地 商用不動產投資市場表現佳

台灣資金動能充沛,自2019年實施境外資金匯回管理運用及課稅條例以來,台商資金回流使全體銀行存款餘額每年增加約3兆元,並在去(2023)年達到6.2%的存款餘額年增率。根據中央銀行統計資料庫數據,今年5月銀行承作購置不動產放款月增1,326億元,達16.84兆元;較去年同期增長1.11兆元,年增率達到7%。

另外,由於景氣回溫、AI題材帶動等因素,商業不動產市場上半年交易火熱,整體交易額超越去年上半年,合計711億元達19%增幅。

以資產類別分析,上半年以廠房暨物流中心交易額的218億元居冠,除占比33%外,更超越該類別在去年全年的交易額。其次是需求同樣旺盛的商辦,以205億元達占比31%。

若以第2季分析,累計交易額則達新台幣351 億元,達同季度交易額10年來次高。其中也以廠房暨物流中心為主,以年增277%達185億元佔總體交易額過半。在工業用素地需求旺盛、供給較少之下,持續攀升的價格讓部分開發商及企業以購入舊有廠房重建,作為資產增值的策略,預計景氣持續擴張將會進一步帶動工業類型產品交易。

以購置的目的分類,本季商業不動產多是為了進行資產重整再開發,占總成交金額將近一半達49%,如海悅以55.1億元收購新北市新店區高職。科技及製造業等自用型買家也持續購置廠房暨物流中心、廠辦及商辦,合計投資額達168億元,占總成交額27%。

土地交易方面,今年上半年合計年增77%,達約857億元交易額;其中以住宅用地為大宗,累計交易金額387億元,占比45%,主要買方為開發商購入存貨。 本季度開發商仍積極獵地,累計交易額365億元,較去年同期成長23%,其中以住宅用地175億元,以及商業用地127億元,各占48%及35%。

仲量聯行商業不動產部董事總經理侯文信表示,回顧第2季整體資本市場交易,升息影響減弱,市場回歸需求大於供給,在AI題材帶動企業新建擴廠的需求下,整體工業及辦公不動產的交易額上升。展望下半年,預期發展將延續上半年的市場熱度,但仍需觀察政府未來舉措。

自2023年8月新青安2.0上路以後,全台房市再起風雲,中信房屋研展室根據內政部不動產資訊平台,依照買賣契約價格平均單價(不分建物類別)統計全台各縣市2023年第一季和2024年第一季的平均房價表現,結果顯示,2024年第一季全台平均房價高達35.19萬/坪,創造歷史新高,且與2023年同期的30.92萬/坪相比,短短1年就上漲了13.8%,漲勢相當迅猛。另外,進一步觀察全台房價年漲幅最快的前5大縣市,嘉義縣以23.1%的年漲幅居冠,其後分別是苗栗縣(19.3%)、嘉義市(18.2%)、新竹縣(18%)和桃園市(13.3%)。

中信房屋研展室副理莊思敏指出,近期在新青安、台股大漲、通膨預期、企業設廠等因素的帶動下,全台房市迅速升溫,房價屢創新高。嘉義縣市房價基期低,又有科技題材助陣,當仁不讓躍升全台房市一級戰區。苗栗縣、新竹縣則是受惠於竹科的高速發展及竹科買盤的外溢。至於桃園市,除航空城、捷運、新興重劃區等建設利多外,市府還積極推動桃園成為台灣首座運動科技創新城市,這也為桃園房市發展增添了許多想像空間。

對於排名第一的嘉義縣和排名第三的嘉義市,中信房屋嘉義玉山加盟店店長侯新一表示,目前嘉義縣市的房價普遍落在2字頭上下,就連屋齡較高的中古屋也有每坪15萬元以上的行情,個別預售案的開價甚至開始挑戰4字頭,與前幾年相比,嘉義縣市的房價確實上漲了很多,推估主要有以下兩方面的原因。一方面,眼看主要都會區房價持續上升,房價基期相對較低的嘉義縣市自然也會出現落後補漲的情況。另一方面,台積電、華泰名品城雖然2024年初才拍板定案,但相關議題早就開始發酵,再加上嘉科、馬稠後產業園區、高鐵等利多題材的加持,不少嗅覺敏銳的建商和購屋民眾都爭先到嘉義插旗布局,進而帶動區域房價的走揚。

中信房屋指出,雖然嘉義房價漲勢驚人,但比起周圍其他縣市,嘉義房價的CP值依然很高,以嘉義市區為例,總價800萬左右就能買到三房兩廳的中古大樓華廈,總價1,000萬左右就能買到屋況還不錯的中古透天,若是在相對外圍的太保、朴子等地,總價約1,200-1,500萬左右還有機會買到兩房、含車位的新建大樓,近年來除了在地居民,也有愈來愈多的外來退休族、投資族到嘉義置產。展望嘉義房市發展,預估未來隨著建設項目的落實,嘉義房市交易量能仍有相當穩健的成長空間,購屋民眾可以多留意。

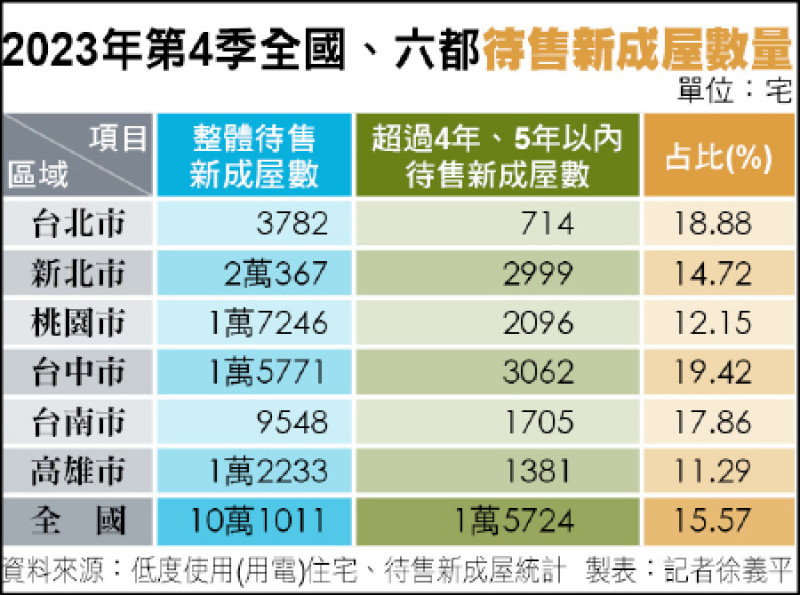

根據內政部最新低度用電住宅(空屋)、待售新成屋(餘屋)統計,去年第四季全國待售新成屋屋齡近五年有一萬五七二四宅、占整體餘屋比重約十五.五七%;也就是說,每六.四二宅新建餘屋就有一宅屋齡近五年。

根據統計,六都中,屋齡近五年待售新成屋最多的是台中市三○六二宅、占比約十九.四二%,新北市二九九九宅居次、占十四.七二%;台北市僅七一四宅、但占比達十八.八八%,為六都中近五年待售新成屋占比第二高,僅次於台中市。

房市專家何世昌指出,往年餘屋量飆高時房價容易下挫,主因民眾會因獲利了結等因素出售房屋,陷入與建商削價競爭的窘況。然而,「房地合一稅二.○」將重稅閉鎖期延長至五年,且預售屋完成交屋後持有時間重新起算,造成二手屋市場屋齡五年的新屋委售量驟減,這塊空白市場轉由建商獨家供應,建商成為最大受惠者。

信義房屋不動產企研室專案經理曾敬德表示,市場上並未有新成屋待售數量很多的感受,可能與部分新案屬於合建性質,如重劃區土地、都更案等,有些地主分回後並無實際使用需求,就這樣擺著,導致新建餘屋的數量增加,目前市場上似乎沒有大量房屋出現一賣再賣或賣不掉的問題。

高力國際業主代表服務部董事黃舒衛表示,中古屋持有時間長、取得成本低、價格彈性大,而預售屋入場門檻低、規劃設備新、總價設計精準;反觀已蓋好的新建待售成屋,頂多滿足現住需求,但付款條件、產品規劃的優勢顯然不如前述兩者,因此只能以區域、社區、品牌條件等效用及稀有性來吸引買方。

國內壽險資金雄厚、資產規模締新猷。根據中央銀行統計,截至今年5月底,壽險業總資產、國外資產以及不動產投資餘額,同步締造三項歷史新高紀錄。

其中,壽險業總資產高達36兆2,336億元,連六月上漲並創下歷史新高,5月年增率6.03%,寫下2021年11月以來、逾兩年半新高。

壽險業資產持續壯大,不過資產餘額5月僅小增685億元,相較於今年1至4月,單月增加金額介於2,161至4,804億元縮水不少。自去年12月起、近半年來,壽險業資產總額大增1兆3,701億元。

壽險業資產項目「三高一低」概況 擁有雄厚資金的壽險業,因國內資金去化管道有限、超過六成比重投資海外;央行數據顯示,今年5月底,國外投資餘額22兆1,795億元,連五月上漲且續攀高峰,年增率6.27%;壽險國外投資占總資產比率約61%。

數據顯示,壽險國外投資已連五月成長,不過5月增加金額只有149.48億元,為今年以來最低水準,今年前五月,國外投資合計增加1兆1,337億元。

除了「錢」進海外,加碼國外股債市外,大型壽險公司通常也是國內外的大地主、包租公;統計至今年5月底,壽險不動產投資餘額達1兆5,292億元,同步寫下歷史最高,單月增加32億元,終結連兩月減少。

回顧今年3月與4月,壽險不動產投資分別月減1,623與251億元。

數據也顯示,5月不動產投資餘額年增率1.96%,高於前一個月的1.88%,為兩個月高點。

立法院財委會近期提案審查,擬將保險海外投資上限由現行可運用資金45%降至25%,一旦拍板,將有逾9兆壽險資金回流台灣;央行副總裁嚴宗大先前在立法院表示,壽險資金回流,主要問題是國內債市沒有那麼大的胃納量(指壽險資金回台投資債券籌碼不足)。

嚴宗大強調,台灣是經常帳順差國家,即金融帳淨資產多呈增加,無論保險業或政府基金,應讓大量資金投資國外,可達平衡國內經濟效果。

金管會主委彭金隆也說,一旦調降保險業海外投資限額至25%,壽險業必須立刻進行約9兆元的資產配置改變;目前保險業投資海外資產,大部分均為長期投資固定收益類債券,目的在於獲取長期穩定報酬,一旦壽險資金大舉回台,現在台灣債市規模很難容納,因此壽險資金回來後,會跑到什麼地方去很難預期。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。