|

|

.jpg)

.png)

房產新聞

產業新聞

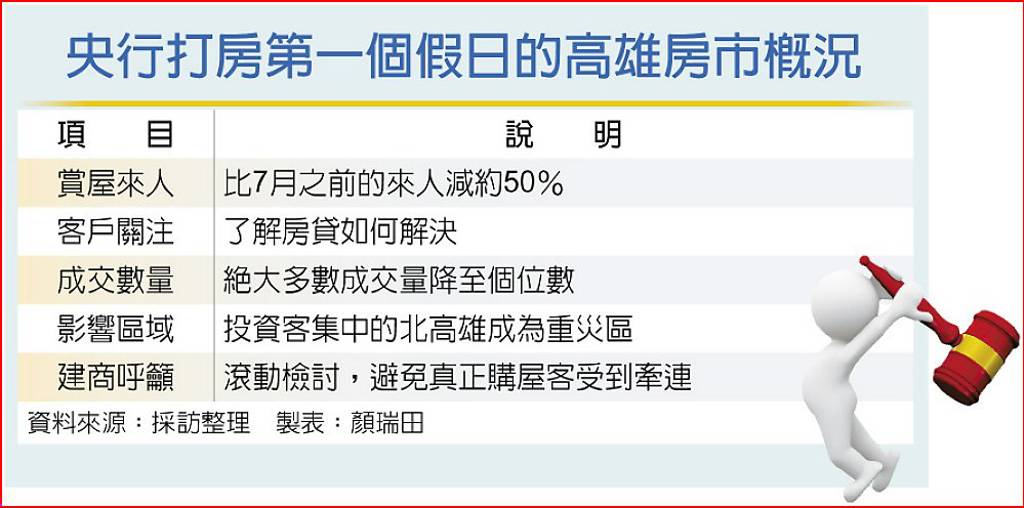

中央銀行上周祭出史上最嚴的第七波房市信用管制措施,新措施上路的第一個周末,受惠台積電建廠帶動近年價量齊揚的高雄房市,賞屋客比7月之前驟減逾半,成交均值更急凍至個位數,有些建案甚至二天僅成交一戶,尤其投資客、投機客為主的北高雄成為重災區,僅極少數售價未拉抬的首購個案,來人和成交維持正常狀態。

高雄市不動產開發公會理事長陸炤廷23日表示,受到央行第七波房貸管制影響,再加上周末雨天干擾,高雄房市各建案平均來客率驟減,部分個案甚至縮減近5成,客戶觀望氣氛極濃,只有極少數個案因售價未大幅拉升,賞屋和成交變動不大。

由於928乃房地產傳統銷售旺季,高雄今年預計進場個案的總銷金額更是歷史次高,各代銷進場前蓄勢待發,即將迎接史上最大盛世,但919央行祭出最嚴厲的第七波房貸管制措施,「金龍海嘯」打亂建商及代銷布局。

陸炤廷表示,在未設「日出條款」的強硬政策下,造成購屋客戶對房屋貸款一頭霧水,教訓的不只是央行所稱投機客及投資客,連真正購屋、換屋族群也遭受無辜波及,央行應快速提出滾動檢討措施,以免讓真正想要買到房子的人受到牽連。

高雄市房屋市場調查協會理事長吳曜庭指出,919打房措施公布後的第一個周末,市場狀況並不好,來人下降,成交也下降,投資客集中的北高雄,包括橋頭、楠梓、左營,成為重災區。 高雄市代銷會公會理事長謝哲耀表示,這個假日回訪客有增加,這些潛在購屋客都來討論貸款怎麼解套的問題,「買意還是很強,就看貸款怎麼解」。

有業者說,這個假日在北高雄的預售案,來人少了近8成,雖有成交,但只售出一戶,跟過去動輒雙位數的成交量,差距很大。

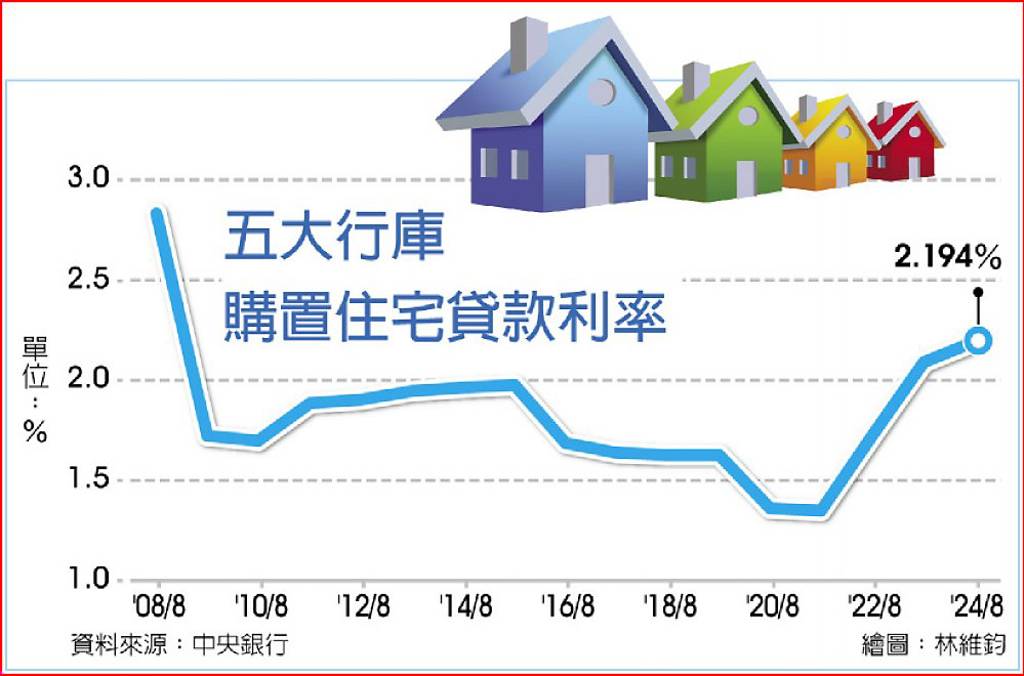

房貸之亂與銀行放貸緊縮「以價制量」,據統計,8月五大銀行房貸新承做金額出現跌破千億元,為近四個月來首見,但平均房貸利率2.194%,卻攀升至金融海嘯以來的近188個月新高,反映現在銀行雖然資金多留給首購族,但資金吃緊,房貸利率仍呈現上揚。

根據中央銀行的統計,自2009年2月五大行庫(臺銀、合庫銀、土銀、華銀及一銀)房貸平均利率跌破2%以來,便開啟長達14年的1字頭房貸低利時代,2021年9月平均利率更低至1.346%,不過之後隨著進入升息循環,近二年來房貸利率持續走高,去年4月突破2%,近期資金緊縮,8月新承作房貸利率更高達2.194%,目前房貸利率已回到16年前金融海嘯時期的水準。

信義房屋企研室專案經理曾敬德表示,上一波央行升存準率,加上房貸狀況吃緊,銀行房貸利率就往上攀升,央行要求銀行更是將資金留給首購、都更危老與企業投資發展,整體房貸利率水準居高不下,甚至有銀行首購房貸利率2.6%起。

雖然五大銀行承做許多新青安房貸,不過一般房貸利率攀升,拉高整體房貸水準,以致現在房貸利率已經連續17個月都站穩2%以上,甚至許多銀行仍有排隊現象,非首購的客戶要貸款難度更是增加。

曾敬德表示,央行喝完咖啡後,銀行放款態度更為謹慎,銀行有頗有「以價制量」的趨勢出現,非首購的客戶盡量少做,即使是首購的客戶也會仔細看個人的財務條件狀況,整體房貸資金可以說是相當緊縮,建議民眾現在可以往保險公司或網銀詢問看看,現在有網銀的房貸利率2.385%起跳。

房市熱到發燙,金管會統計,8月國銀房貸餘額年增率飆上11.05%,創史上最大增幅,前八月房貸餘額暴增7,075億元,已超過去年全年,土建融年增率也來到4.94%、創九個月新高,但受到民俗月與限貸令影響,8月房貸月增擺脫連三個月增千億元趨勢,單月僅增加909億元,加計土建融後月增則高達1,585億元,為2018年以來單月新高。

房價居高不下,持續拉升國銀房貸與建築融資。8月國銀房貸餘額來到10.69兆元,續創史上新高,8月年增率高達11.05%。國銀房貸餘額已連續19個月增加,尤其今年5月~7月連三個月單月暴增千億元以上,8月才稍微下降到千億元之下,前八月國銀房貸餘額增加7,075億元,已超過去年全年的增加金額6,575億元,與去年同期比年增1.3倍之多。

國銀主管分析,往年8月適逢民俗月,通常是房貸低點,加上近期多家銀行房貸滿水位,8月房貸月增金額有稍微下降、低於千億元,但受到新青安貸款帶動自住的購屋需求,與經濟復甦增添民眾買房信心等,今年房市明顯相對去年熱絡許多,導致年增率節節攀高。

8月國銀建築融資淨增加676億元,為2018年以來單月最大增速,年增率破9%來到9.38%,創26個月新高,餘額飆近3.79兆元、也創新高紀錄。前八月土建融月月成長,已增加1,654億元或年增13%,但相較於民眾房貸申貸熱潮,土建融成長幅度未如房貸高。

國銀主管認為,近期除因建築成本提高外,因應銀行不動產貸款水位限制,與年底景氣不確定性高,導致建商可能打算提前開工,建商週轉金需求增加,拉升土建融餘額。 整體來說,土建融成長速度沒有房貸高,顯示建商對房市景氣仍偏向保守。 8月房貸加土建融淨增加1,585億元,連五個月淨增量破千億元,月增率衝破1%、為32個月新高,年增率飆上9.38%、創26個月新高。

銀行資金緊俏加上央行打炒房出重手,目前市場上第二戶房貸地板價已從三個月前的2.48%衝高到3%起跳。據指出,房貸市占前二名的兩大指標臺銀及土銀,第二戶房貸利率已分別從3.1%及3.2%起跳。

新青安房貸助燃今年房貸量超乎預期,加上央行8月底大動作「道德勸說」銀行自主控管不動產貸款總量,變相造成「限貸令」,一度驚動府院。各銀行在資金及量能有限下,均以首購自住為優先。有銀行的整批性分戶房貸已不提供給第二戶房貸戶,甚至市場傳出有銀行部分分行已不收件第二戶房貸。目前各銀行承作政策及條件均變化相當快。

據調查,一銀和華銀目前仍收第二戶房貸,但利率全面拉升到3%起跳。一銀將在近日發文要求各分行對第二戶新貸戶報價從目前2.5%至2.6%,一律拉高到3%起。

行庫主管坦言,目前首購利率從2.35%起跳,而第二戶房貸本就有高槓桿和投資性質,7月房貸資金拉「緊」報時,各銀行以價制量,已有銀行把第二戶拉高到2.9%至3%,加上央行再升存準率,只能再提高第二戶房貸利息。

該主管也說,央行降溫房市的用意明確,目前只剩新青安房貸還有1.775%的獨享價,非新青安的首購族、甚或是第二戶房貸,早已全面喊漲。

國銀主管表示,外界一般熟知的《銀行法》第72-2條不動產放款天條只是銀行受限制的其中之一,事實上銀行承作房貸至少還受兩種比率限制,分別為「風險性資產」(RWA)及「流動性覆蓋率」(LCR);風險性資產與銀行資本適足率有關,各銀行均會對個金、法金等部門別分配額度,尤其,銀行法72-2和LCR問題可以用增加吸收存款解決,RWA則只能靠發債或增資。目前各銀行的72-2水位及RWA逐漸升高,房貸市場仍嚴峻。

土銀昨(23)日表示,目前房貸量能維持一定水準,持續配合主管機關政策,至於各貸款利率條件皆依照市場行情價格調整。

據了解,臺銀則針對借戶收支比條件祭出更為嚴格的標準,以新北市房貸900萬元、個人年收入80萬元為例,已須降成數或增提保人。臺銀衡量借款人每月的負債支出,計算方式為每月收入為分子,各縣市最低生活費加上貸款本息為分母,相除之後過去須符合1.3倍,日前調升到1.8倍,現在則一舉拉高到二倍。意即若房貸本息加上生活費為每月5萬元,則每月收入須為10萬元才能貸滿八成。臺銀則表示,該行得依借戶資力核予貸款條件,並保有最終核貸權。

據近一年實價登錄資料顯示,全國暨六都、新竹縣市25坪以下小宅占比突破二成,其中台北市小宅占比最驚人、達36%。若以行政區來看,桃園市中壢區奪六都之首,新北市有板橋、三重、淡水、中和、新莊等五大區入榜,成為擁有最多小宅熱門交易行政區之都會區。

永慶房屋研展中心副理陳金萍分析,高房價壓力、家庭人口結構型態轉變影響,讓台灣、六都購屋產品小宅化發展愈來愈明顯,尤其是房價最高的台北市,在民眾預算有限下,低總價之25坪以下小宅交易占比持續上升,加上北市擁有許多北上就業、就學的族群,擁有龐大的租屋需求,也讓小宅在區域租賃市場頗受投資、置產族群的喜愛。

據實價登錄網資料顯示,近一年全國暨六都、新竹縣市25坪以下小宅占比已達23.9%,其中台北市小宅占比最高、達36.1%,其次為新北市28.2%,台中市、高雄市小宅比重有22%左右,台南市、桃園市同為20%。

以行政區來看,六都、新竹縣市小宅交易前10年中,桃園市中壢區以交易量967件奪六都之首,區域每坪成交均價約30.5萬元。其次為新北板橋、台中西屯區各為858件、852件,區域每坪成交均價各達59.1萬元、33.1萬元。

台南安平港在台灣港務公司和台南市政府聯手,擬定「北觀光、南自貿」的發展藍圖之後,亞果遊艇率先投資開發「亞果安平遊艇城」,三地、泰嘉、清景麟等高雄三大集團,接續標得「海洋之心」開發案,泰嘉和清景麟更進一步攜手泰郡建設,購得漁光橋正對面的金城段土地,先後邀請國內外知名大師操刀,設計指標建築,重塑台南港灣的天際線與內涵,從地方港口躍升成為國際海港。

泰嘉開發、清景麟集團、以及泰郡建設等三家高雄建商,在台南安平港海景第一排推出的「金城案」,日前由泰嘉開發董事長呂金發、泰郡建設董事長郭泰吟、以及清景麟集團董事長林湘甯三人主持動土儀式。

泰嘉開發董事長呂金發表示,由於台南安平商港在行政院核定「國際商港未來發展及建設計畫」之後,「北觀光、南自貿」已成安平港的發展主軸,民間企業的實質投資行動並已陸續進行,而泰嘉開發、清景麟集團、泰郡建設合作開發的「金城案」,剛好就在「北觀光」的海洋門戶上,因此有別於建案動土的銷售造勢活動,不談個案行銷,而是聚焦在區域整體開發的願景和藍圖。

呂金發指出,目前,安平港「北觀光」的開發行動,已率先由台南在地的亞果遊艇集團(7566),分期開發「亞果安平遊艇城」,並在2019年完成第一期62個遊艇泊位、以及第二期的黃金會所、會員度假中心、Villa別墅,目前正在興建將委由新加坡悅榕集團(Banyan Tree)經營的悅椿軒酒店興建工程。

而三地集團旗下的南仁湖公司(5905)、泰嘉關連企業太普高(3284)、以及清景麟集團旗下的福裕(4513)等三家上市櫃公司,合資成立的「安平星鑽公司」,在標得40678.79坪安平港陸域面積、以及11492坪海域面積,合計52171坪陸域和海域之後,將規劃開發的「海洋之心」案,預定今年10月將進行第二次環境影響評估,希望在環評通過後開始進行整地作業及申請建築執照,期望能在明年底前開始動工。

「海洋之心」將分五期開發,第一期的「海洋綠洲商場」土地面積約11881坪,將興建29180坪的商場,目前已洽妥多家國內外知名連鎖餐飲、娛樂業者進駐,7層樓高、62戶的「海洋綠洲商場」,是由國內知名的橙田建築室研所主持設計師羅耕甫操刀。

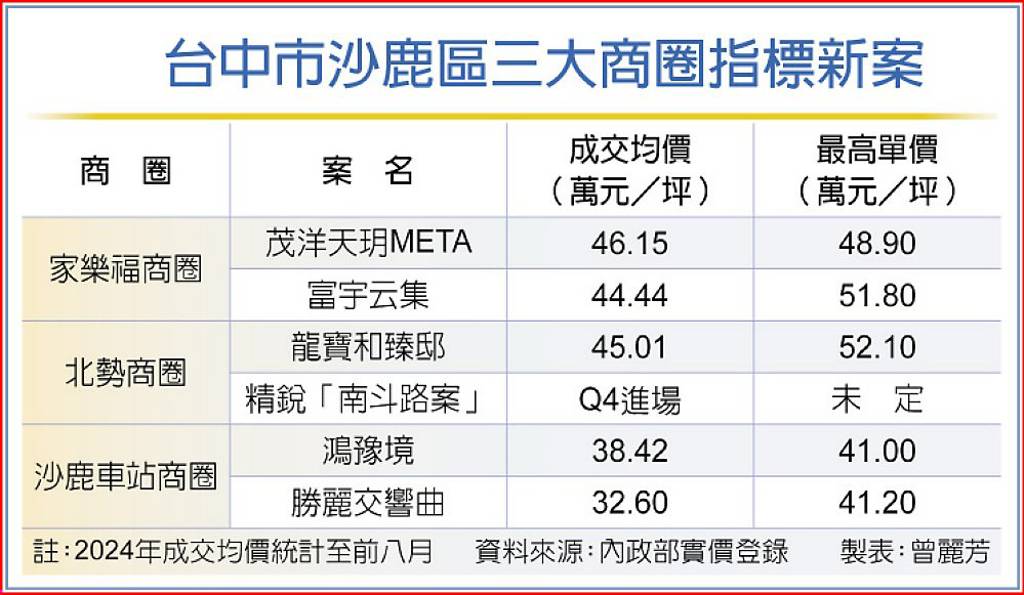

台中市長盧秀燕日前宣布捷運藍線明年正式動工,拚十年後完工通車,消息一出,台灣大道沿線房市再次成為焦點,其中沙鹿區擁有商圈、學區等完善機能,加上捷運藍線六個站體匯聚,區域內三大熱門商圈成為品牌建商推案戰場。

對於捷運藍線即將步入實質開發階段,全向科技房產中心總監陳傑鳴指出,捷運藍線不僅是連結台中港與市中心的重要交通樞紐,更是沿線房市的一劑強心針。

以捷運綠線通車三年為例,帶動北屯區、烏日高鐵特區房價上漲,預期捷運藍線可為沙鹿、梧棲、龍井等海線地區帶來顯著效益,而海線區又以人口最多的沙鹿推案最熱絡,目前新案紛紛站上4字頭。

在地業者表示,沙鹿區內的家樂福商圈、北勢商圈及沙鹿火車站商圈,是目前建商主要布局熱點。其中位於家樂福商圈、捷運藍線B5站首排的「茂洋天玥META」,產品規劃23至35坪,實登揭露今年以來成交均價46.15萬元,最高單價48.9萬元;「富宇云集」產品規劃22至33坪,成交均價為44.44萬元,最高成交單價51.8萬元。

位於北勢商圈的「龍寶和臻邸」,基地坐落於捷運藍線B8正英站附近,產品規劃37至49坪,實登均價為45.01萬元,最高單價為52.1萬元;精銳建設「南斗路新案」預計第四季進場,產品規劃38至44坪。

沙鹿火車站商圈因生活與交通機能便利,西側又有自辦重劃區開發,吸引建商卡位推案,包括「鴻豫境」、「勝麗交響曲」、「勝興興站」、「和築T1」、「大華鹿鳴」等新案。

央行上周宣布加大打炒房力道,不僅在此次理監事會議之後新增4項打房新規定,在最新版的問答集更直接盯上不動產抵押貸款和定存單,嚴防成數灌水成為管制破口。

央行這次在問答集下達的新指令,一種是先向他人取得房屋所有權,再以該房屋向銀行以「非房貸」方式申辦貸款來突破房貸成數上限,另一種則是用定存單質借的方式,來增加貸款成數。

官員指出,央行這二項規定主要為防範「二房」或「三房」的購屋者,為了突破房貸成數最多只能5成、3成的限制,因此用上述這二種方式來向銀行套出買房資金。

舉例來說,假設名下已有二筆房貸的小明,先向朋友借了一筆錢,去向房屋的賣方取得房子,之後再以該房子向銀行申請一般不動產的「抵押貸款」,倘若小明本身財資力佳,很有可能可取得約當房屋市價的6成、7成,甚至更高的貸款金額。

央行認為,這筆錢明明應該是用房貸的方式來辦理,但卻因為房子提前完成過戶,然後小明取巧另外用一般不動產抵押貸款的途徑,來取得遠比小明透過房貸方式更高的成數,倘若小明辦房貸,則只能得到的3成房貸成數,但若透過這種「移花接木」的方式,則得到遠超過3成的成數,為此,央行此次特別在QA增訂新規定,向銀行示警。

至於用定存單質借的方式套出資金來增加銀行貸款。舉例來說,小華名下已有一筆房貸,但現在要買第二戶,此時小華把手上的100萬的存款,以「定存單」方式向銀行質借取得90萬元來作為支付賣方的款項。對此央行官員則質疑:「為何不直接用現成的100萬存款付,仍要用槓桿套出銀行資金?」因此也明白在QA中把問題點出來,禁止這種方式。

除了上述二種方式,建商的「餘屋貸款」也被鎖定。央行在2020年12月、2021年12月的第一波、第四波選擇性信用管制,先後出手將建商的餘屋貸款成數降為5成、4成,這次再對餘屋貸款出手,可說是時隔近3年,再對建商出手降低餘屋貸款成數,而且央行特別在最新版的QA示警,若建商在銀行的餘屋貸款合約到期要續約,就必須以新成數3成為限,而且差額的部分最長給予1年調整期。

銀行業者指出,一般而言,餘屋貸款的借款年期都是3年,從2020年12月起算迄今,舊合約都將陸續到期,要立新約,因此,口袋不夠深的建商,由於必須籌更多自備款,因此,勢必得在市場上倒貨。

此外不只一般民眾,連建商使用定存單向銀行套出更多資金,在央行最新的QA也直接點名向銀行示警,要求建設公司購買土地時,銀行如果已經給予4成的土融資金,就不能夠再受理建商用定存單質借更多的資金投入該地,可說這些和「定存單」有關的行徑,已全面被央行盯上。

銀行業者指出,運用存款轉化為定存單的方式,來向銀行質借,投資客或建商都已非常「熟悉」,更使央行發現原來這個會成為房市資金管制的破口,因此這回修訂新版的QA,一併把路給堵死,讓投資客或建商向銀行借款時,不要打「定存單」的主意來取巧。<>

房市話題持續引發討論,新北地政局公布今年年第二季住宅價格指數,4月至6月全市住宅價格指數分別為117.87、118.9、120.32,月漲幅介於0.87%至1.2%之間,新成屋、整開區、捷運沿線都呈微漲趨勢。

地政局地價科表示,觀察新北8大次分區,包括板橋土城、中和永和、三重蘆洲、新莊、新店、樹三鶯、汐止及淡水,第二季指數漲跌互見,各月份變動率介於-1.12%至4.27%的漲跌幅,與前年同期相較則大概有0.53%至11.35%之年變動率。

地價科指出,第二季新成屋指數為116.63,季變動率1.77%,與上季相較呈現微漲趨勢。在整體開發區方面,台北大學特定區、淡海新市鎮、林口新市鎮、副都心及頭前重劃區季指數分別為111.24、111.63、112.54及102.93,季變動率大致為0.07%至4.95%不等的漲幅。分析原因是受整體原物料及工資上漲,通貨膨脹預期心理因素影響,推動新成屋價格持續上漲;整體開發區因推動各項重大建設,生活機能亦日趨成熟,持續吸引人口遷入,購屋需求上升,帶動區域住宅價格穩定成長。

地價科提到,捷運沿線指數大致呈現微漲,板南線(板橋段)、板南線(土城段)、中永和線、三重新莊線、三重蘆洲線、新店線、淡水線及環狀線指數較上季上漲1.13%至3.34%,整體呈現相對穩定態勢,主要原因係捷運沿線住宅交通便利,生活圈發展較成熟,購屋者需求仍有支撐,住宅價格因而微漲。

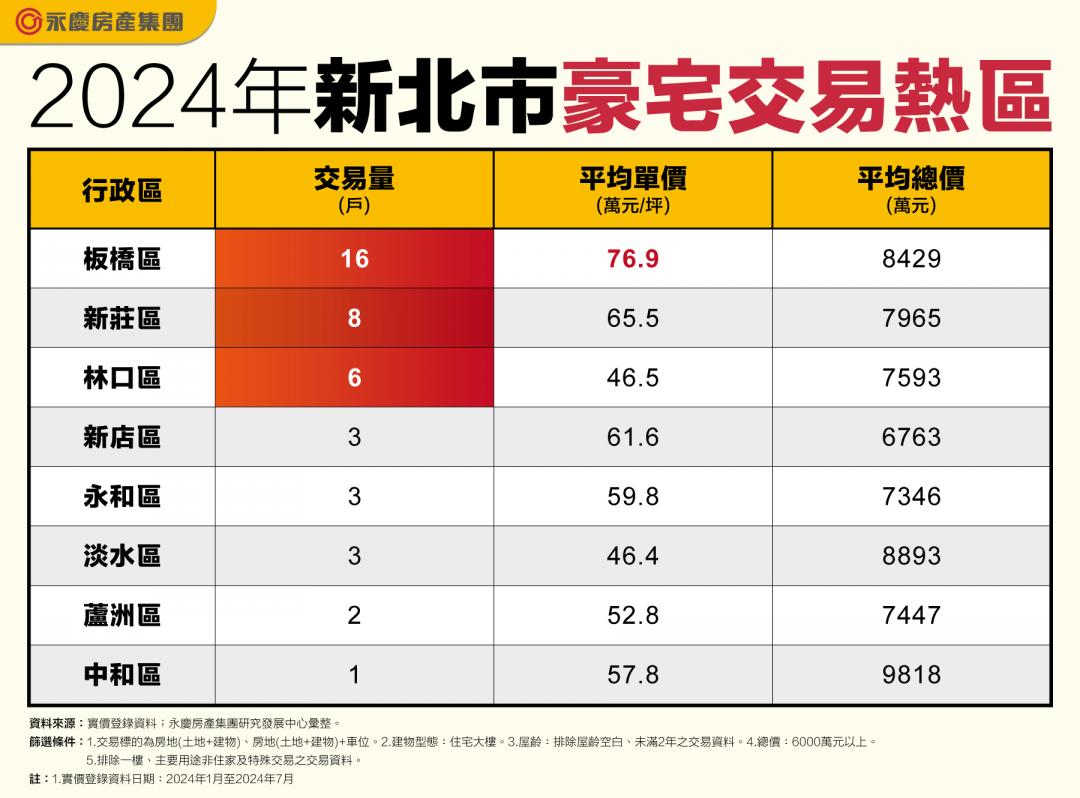

台灣豪宅除了一級戰區台北市之外,新北市的豪宅市場也值得關注,業者統計2024年1至7月新北市總價6,000萬元以上的豪宅交易情形,其中板橋區豪宅交易累計16戶位居新北第1,交易量也是第2名的兩倍,平均單價每坪76.9萬元,平均每戶總價8,429萬元。

板橋區是新北市的政經中心,也是重要的交通樞紐,交通便捷、商業發達、人口聚集,也讓新板特區成為新北市知名的豪宅聚落,位於新板特區內的「橋峰」社區今年有4戶交易,平均單價每坪78.2萬元,平均總價高達9,154萬元。

也因為新板特區發展成熟,特區內大坪數素地稀有,鄰近新板特區的新成屋豪宅「君麟」社區也成了豪宅買方的置產標的,今年累計有6戶交易,平均單價每坪78.1萬元,平均總價達7,270萬元。

新莊區2024年豪宅交易合計8戶,位居新北第2,平均單價每坪65.5萬元,平均每戶總價7965萬元。新莊副都心是國家級的重劃區,也是新莊豪宅交易熱區,現已有中央合署辦公大樓、電影文化中心、宏匯廣場、國賓影城進駐,亦不乏鴻儒、佳能、四零四科技、麗寶建設等知名企業進駐設立企業總部,商業發展深具潛力。

此外,新莊副都心有機場捷運連接桃園機場、台北市,也有捷運環狀線通往板橋、中和、新店等產業聚落,因此吸引高資產客群選擇在新莊副都心置產。「中悅檀悅」社區今年累計交易7戶豪宅,也是今年新北市豪宅交易戶數最高的社區,平均單價每坪65.8萬元,平均總價7,138萬元。

而林口區今年豪宅交易累計6戶,位列新北市第3,平均單價每坪46.5萬元,平均每戶7593萬元。隨著林口新市鎮重大建設發展逐步到位,當地生活機能逐漸完善,近年人口成長快速,也吸引多家企業、高資產族群進駐,近年房價呈現高速成長。

近幾年林口區豪宅交易占比有明顯增加的趨勢,今年1至7月交易量已超越蛋黃區的新店區與中和區。平均4字頭的房價仍然吸引著有意願購買大坪數的換屋族群,特別是林口A9重劃區,不僅擁有機場捷運連接桃園機場、台北市,加上周邊新北國際AI+智慧園區、林口新創園區、國際媒體園區、郵政物流園區等產業園區開發,吸引高科技、綠能、文創、醫療、智慧金融等新興多元產業,帶來大量就業機會,吸引高收入就業人口,也帶動林口豪宅的交易熱度。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。