|

|

.jpg)

.png)

房產新聞

產業新聞

近年政府打炒房,數度祭出信用管制與升息,但不動產放款金額續創新高,違約率則持續下探,根據金管會最新統計,今年9月建商的建築貸款融資餘額逾3.8兆元,消費者購屋貸款餘額也超過10.8兆元,雙創歷史新高。

逾放比則續創歷史新低,9月建築貸款逾放餘額僅8.6億元,逾放比0.02%為史上最低,購屋貸款逾放餘額67.5億元雖較上月略增,但逾放比率仍為0.06%的歷史低點,顯示不論是建商還是一般消費者,現階段的貸款負擔能力都還不錯,使貸款違約狀況來到史上低檔。

台灣房屋集團趨勢中心執行長張旭嵐表示,「逾放比」是指貸款列入催收或其他逾期放款的金額比率,可反映申貸戶繳款的不穩定程度,自從2020年底央行信用管制重出江湖以來,政府端出實價登錄2.0、房地合一2.0、平均地權條例修正、囤房稅2.0等政策為房市降溫,加上期間央行六度升息,整體融資成本提高,因此外界原預期市場轉淡後,墊腳購屋的貸款族恐湧現一波斷頭潮;但從逾放比愈來愈低的結果來看,今年9月建築貸款逾放比,較2022年3月央行首度升息時的0.06%更低,購屋貸款逾放比0.06%,更是遠低於2007~2008年金融海嘯時期的1.5~1.62%,顯示房地產放款的體質趨向健康發展。

張旭嵐指出,建築貸款與購屋貸款的逾放比創新低,主要有三大原因。第一,「利率水準仍低」央行雖六度升息,但整體利率在歷史上依然是相對低水位,尚在可負擔範疇。

第二,「市場買氣穩健」建商多採預售,今年前三季市況銷路旺營收好,少有無法還款的情況,因此建商無急售倒貨的壓力;而今年房市買氣佳,若房貸戶遇上資金瓶頸,仍有機會順利出售,且股市走俏,房貸戶周轉資源多,也降低繳不出房貸的可能性。

第三,「行庫精篩客戶」央行信用管制實施後,銀行不論對建商還是對一般消費者的放款,都趨向保守,嚴選負擔能力佳的優質客戶,降低貸款違約風險。

台灣房屋集團趨勢中心資深經理陳定中表示,央行第七波限貸9月下旬才實施,因此今年9月的數據還尚未反應相關效應,但即將交屋且資金有限的買家,若受限貸令影響解除買賣契約,也還不會進入房貸階段,後續也就不會衍生繳不出貸款的問題,因此第七波信用管制後的購屋貸款逾放比,應會持續在低檔徘徊。

房價攀峰,第三季信義房價指數出爐,全台都會區指數為168.50,季增2.4%、年增12.47%,為去年第一季以來連續第七個季度上漲、連三季年增逾1成,七大都會區房價同創歷史新高。業者預期,第四季房價仍高檔難跌、不易大幅波動,打房效應需半年左右觀察。

該房價指數顯示,這波房市多頭房價漲勢,年漲幅最高在2021年第四季至2022年第三季,連續四季年漲幅均達14%以上,隨後因平均地權條修正案上路等因素影響,年漲幅收歛至3%~7%間,不過今年前三季在新青安政策、股市大漲、資金湧入不動產市場的帶動下,單季年漲幅又回到1成以上。

全國房價起漲點是去年第一季,迄今已連漲七季,累計近七季房價大漲約18%;七大都會區中,台中、台南已連漲八季,新北、高雄連漲七季,台北市、新竹縣市連漲六季,桃園市則是連漲五季。

與今年第二季相較,七都房價指數全面上揚,其中以桃園季增5.31%最高,若與去年同期相較,除台南年增幅未及1成外,其餘六都年增幅均逾1成,又以桃園年增18.68%最高。

經過房價全面大漲,七都房價全面創下歷史新高,台北市第三季標準單價站上8字頭,達每坪82.04萬元,新北市房價站上5字頭,為每坪51.62萬元,桃園及新竹均價也首度站上3字頭及4字頭,台中站上每坪35萬元,南台灣的台南、高雄則仍約在2字頭。

信義房屋企研室專案經理曾敬德表示,第三季受到房貸放貸緊縮的影響,市場交易明顯量縮,不過當景氣有所轉折變化時,房價統計反應不會那麼快,主要因為能夠成交的物件都是條件品質比較好的房屋,成為主要統計樣本的影響因素,對於信用管制政策打炒房的影響,未來還要觀察幾季。

中央銀行第七波不動產信用管制措施上路滿月,打房奏效、房市急凍!《住展雜誌》統計,10月北台灣都會區預售屋及新成屋每周平均來客組數已不到20組,成交組數只剩一組,更不乏「零成交」的低迷成績,房市信心盪到谷底。

總體來說,銀行房貸滿水位問題非常嚴重,比央行919禁令的殺傷力還大。

金龍風暴已滿月,房市也瞬間從夏天,進入冬天,市場一片哀鴻遍野,但是到底有多慘,從數據上即可看出效應。

住展發言人陳炳辰表示,今年3月股市資金熱絡帶動房市,6月高峰期,預售屋及新成屋個案單周的平均成交組數都在4~5組,平均來客組數則在30~35組,個案破百組來客,或是數十組成交亦不乏可見;但如今這等佳績已不復見,9月單周成交組數平均落至2.3組,平均來客組數降至21.7組;10月更慘,每周平均成交組數只剩一組,來客組數不到20組,成交更是「掛蛋」居多!

他指出,「零成交」重現市場,比起去年1月宣布平均地權條例修正案將在7月上路還慘,來客數、成交數比高峰時分別大幅萎縮4成、8成,新開案也無甜蜜期。總體來說,連月來可觀察到:銀行房貸滿水位問題非常嚴重,比央行金龍風暴殺傷力還大。

先前聽聞有些案場客戶排隊搶房,或限量出售,小戶搭售大戶的狀況,現已沒有這樣的銷控,小宅雖然還是保有買氣,但也因價格未明確修正,仍處於高水位,買氣已不若過往,沒有銷況又何來銷控,如今只求有買方,建商代銷姿態相對放軟。

至於預售屋和新成屋的開價,有降價現象嗎?陳炳辰表示,眼下未傳此況,一方面先前房市買氣熱絡時,建商盈餘不錯,目前還有段時間來支撐與觀察這段時間的政策利空,相對的買賣雙方還在觀望,另一方面以去年上半年同樣籠罩在預售市場大利空平均地權條例修正案,禁止預售移轉,以及更早之前的預售屋實價揭露的經驗來看,當時建商紛紛祭出贈品、裝潢、超殺首付等方案,以取代降價,以拖待變,但是目前並未見到這些方案大幅度推出,遑論降價,頂多是不再推出過分創高價的開價。

揪炒房、囤房者逃漏稅行為,財政部表示,三年多來透過專案查核,已查出3萬3,017件違規,包括個人交易不動產所得逾2.5萬件、補稅54.44億元;個人租賃所得不實則查獲6,053件、補稅3億2.518萬元。

配合政府健全房市政策,財政部自2020年底以來,推動三大房市稅收查核專案,包括個人不動產相關所得、營利事業不動產交易所得稅,以及資金專法自由運用資金購置不動產及相關受益證券等查核。

財政部指出,上述統計是至今年6月底止、近三年半專案查核結果,「專案查核不會停」,以營利事業不動產交易所得稅專案查核為例,每年選出480案查核,合計調整所得額176.97億元。

財政部進一步說明,對營利事業不動產交易案件,主要是稽查營利事業是否落實房地合一課徵所得稅,以及符合一定條件的股權或出資額交易案加強查核,以防杜企業避稅。為查核持有多戶以上非自住住家用房屋者的租賃所得,財政部陸續完成囤房五戶和十戶以上大戶租金所得的專案查核,查獲率均逾5成。官員表示,這顯示囤房大戶逃漏報租賃所得的情況,仍十分嚴重。

財政部強調,今年起持續執行「財政部各地區國稅局強化個人間房屋租賃所得專案查核」,除強化課稅資料蒐集,也挑選學區宅、捷運宅等高風險案件加強查核,目標是查核8,000件,目前各地區國稅局持續進行查核中。

財政部表示,「個人不動產相關所得專案查核」包括個人交易所得及租賃所得,其中交易所得查核是為遏止短期投機炒作房地,查核內容為加強查核個人舊制房屋、預售屋及適用個人房地合一課徵所得稅制度交易案件。

財政部統計經查核後需補徵件數及稅額,自實施首年的2,484件、6.99億元,至去年底增至9,963件、22.25億元,增幅各達301.09%及218.31%。

房市趨勢專家李同榮表示,全台房市從7月起交易量逐月萎縮,預料將於第四季由多轉空,成屋市場房價平均跌幅在9-12%之間,預售市場跌幅會較成屋市場多出5%左右,成屋供給量大且商圈未成熟的區域跌幅會高於平均值。

他表示,雖然整體呈下修走勢,但區域表現強弱分明,桃園市因人口大幅淨流入,台北市因漲幅不高,兩大都會將是七都最具抗跌城市。

另外,高科技進駐園區、高鐵軌道經濟特區、高度成長商圈重劃區等「三高區塊」,將展現強勁抗跌優勢,並將成為下一波房市回升後的主力市場,購屋人可擇優而入。

李同榮表示,房市在主升段時若受外力干預導致交易量縮,則房市會有鎖碼效應,房價不跌反漲,市場則會呈現價量背離,隨後還會有一段價量俱揚的末升段行情。

但若房市在末升段甩尾時,受外力干預或利空影響,交易量急速萎縮,房市很快就會價量俱跌而由多轉空,這就是目前房市的現況走勢,8月、9月量縮現況若延續到10月,交易動能就難以支撐房價下跌的趨勢。

至於這波房價會跌多少,李同榮表示,由於經濟增長基本面雖受全球經濟成長趨緩影響,但仍處微幅上升趨勢,加上資金動能強勁、降息利多走勢、成本居高不下,此波房價跌幅有限,成屋市場在9-12%之間。

李同榮表示,在此階段,購屋者不必太在意那些區域是重災區,反而應關注進可攻、退可守的「三高」抗跌區,這些區域將是下一波房市回升後的主力市場。

三高抗跌區分別是:

一、高科技進駐園區

從股市近年多頭走勢觀察,Al與半導體高科技產業鏈扮演一支獨秀的角色,全台高科技進駐園區將展開高就業、高收入、高購屋能力的潛力特區,園區核心地區房價抗跌性第一。如新北林口、桃園龜山、新竹竹北、台中中科、台南南科、高雄楠梓橋頭等區。

二、高鐵軌道經濟特區

高鐵軌道經濟促進特區商圈發展,並縮短南北距離,outlet與大型商場進駐帶動高鐵商圈發展,同時也促進特區人口淨流入,其中包括已成熟的高鐵商圈,如台北南港、新北板橋、桃園青埔、新竹竹北,半成熟的台中烏日、台南歸仁、高雄左營、以及未成熟二線城市具潛力的高鐵特區。

三、高度成長商圈重劃區 近幾年都市重劃範圍與規模不斷擴大,但商圈成熟性不盡相同,未來房價走勢也會兩極化,量大且商圈未成熟的重劃區房價將會有較大的波動起伏。

例如過去的竹北與青埔特區,歷經十幾年的上下波動。而商圈已趨高度成熟的重劃區若再有軌道經濟利多與科技園區加持,就算量大,但其抗跌性仍強,消化餘屋力道也較強,例如台北南港經貿園區、北士科,新北新板特區、新莊副都心、桃園青埔特區、新竹竹北、台中七期、台南東區平實、高雄濃十六、美術館特區、灣區等。

李同榮表示,房市雖然偏空走勢已定,但因跌幅有限,首購者不必過於觀望,房市因經濟成長、通貨膨脹等因素,長線走勢仍會一波比一波高,套牢機會不大,等待與觀望,並非最佳策略。

國產署八筆地上權標租案28日開標,其中「地上權常客」麗寶集團旗下子公司福容開發及麗盛建設各以5億元和0.6億元標下台中東區商業區土地及台中南區住宅區土地的地上權租約,換算溢價率分別是0.13%、1.2%。

這次列標八宗地上權標租案,北區為桃園是龜山鄰近華亞科技園區,以及宜蘭縣員山鄉精華地段地宅區,但均無人投標;南區三筆土地也同樣流標,包括台南市東區住宅區土地兩筆,和高雄仁武商業區土地。

至於中區本次有三筆土地,其中干城商業區土地權利金底價5.55億元,福容開發以5.56億元得標,溢價率0.13%。台中市南區住宅區土地權利底價6,200萬,麗盛建設以6,276萬元得標,溢價率1.2%。東勢區土地則流標。

國產署28日也公布國有房地包租今年最後一批標的共32戶,其中台北市中正區十戶、權利金底價303萬元;台中市九戶,底價15.2萬元;高雄市五戶底價10.49萬元;嘉義市五戶底價25.5萬元。另首度推出苗栗縣三戶,底價6.5萬元。

其中又以嘉義市的五戶,因具有「台積電外擴效應」,最受矚目。國產署表示,為落實居住正義,今年積極比照社宅遍地開花的方式,力推非六都以外的國有房地租包租,期待未來每個縣市都可有成功案例。

疫情之後,觀光和商務行為復甦,大型飯店不動產出現一波轉手潮,包括新竹市屋齡32年的「大道城飯店」今年4月時易主,由探索國際開發以3.5億元買下整棟12層樓的飯店,今年全台已有至少七件飯店不動產轉手,總交易金額達72億元。

台灣房屋北大直營店店長林祥智表示,大道城飯店位於新竹市正核心商圈,交通相當便利,該飯店飯店建坪2,203.44坪,折合每坪單價僅16萬元,遠低於周邊同屋齡住宅每坪40萬元的行情,顯得相當划算;以土地單價來來看,每坪單價180萬元,反應其地段優勢、寬敞的面寬及角間位置。

今年以來,飯店不動產交易規模不小,多數均為屋齡35年以上的老飯店。台北市中山區就有二件旅店交易案,包括4.1億元的「天津大飯店」以及1.75億元的「采舍精品旅館」,大安區則有9.19億元的「安和旅館」,此外新苑興業等也以近34.8億元購入桃園「晶悅國際飯店」,將做為都更開發,為今年總價最高的飯店交易。

台南及高雄也有整棟飯店交易,包括「遠悅飯店」、「文賓大飯店」、「立多商旅」等。

據交通部統計來台旅客人次,今年前八月約497萬人次,較去年同期382萬人次,年增幅30%;而觀光署調查,今年上半年旅館業平均房價為2,885元,較去年同期下降2.4%;民宿平均房價則為2,488元,較去年同期下降1.78%。

第一建經研究中心副理張菱育指出,顯示台灣的觀光旅遊持續復甦,但是旅宿業呈現「分眾化」態勢,從高端奢華的飯店,到平價的商務旅館和青年旅舍,服務更多元化的客層對旅宿經營者而言,若直接買下旅店產權,能「將租金轉為房貸」,不僅能節省成本,未來整棟產權單一的旅店,還能再重建開發,兼具投資、對抗通膨的雙贏局面。

金管會修正保險業投資商用不動產最低投報率,基準利率從現行中華郵政2年期定存利率,改為「近五年」中華郵政每年1月1日牌告2年期定存利率平均值,等於壽險業投資商用不動產將不受中央銀行短期升、降息影響,讓投資商用不動產更具穩定性,預計最快年底上路。

保險局25日已進行草案預告,將對外預告60天。現行保險業不動產投資,最低投報率以中華郵政2年期定期儲金小額存款機動利率為基準利率,視個案加碼2碼~5碼(1碼是0.25個百分點)。因央行今年3月升息半碼,目前最低投報率1.72%加5碼後為2.97%;未來新制若以2024年起前五年1月1日公告牌告利率估算平均1.17%,加5碼後為2.42%,比現在低許多。

金管會官員表示,壽險業提出建議,因央行從2022年開始升息,導致不動產投資法定投報率持續上調,但通常壽險不動產投資都屬長期,租約至少三年~五年以上,租約期間若不符合最低投報率,不可能跟租客重新簽約。考量壽險公司投資的不動產眾多且時間長,遇到類似情況不會開罰,但壽險公司須不斷向金管會申請專案報准,增添不少行政成本。

官員指出,壽險不動產投資多是為獲取長期穩定的收益,法定最低投報率的基準利率應有穩定性,因此改採中華郵政每年元旦公布的2年期定存機動利率,中間不管央行怎麼升息,皆以當年度1月1日牌告為準,且採五年平均數,可避免壽險業投資商用不動產受到短期利率調整影響。

壽險業者說明,央行從2022年開始利率連五升,壽險投資不動產最低投報率門檻,從先前的2.095%已拉高到2.97%、逼近3%,現行壽險投資商辦幾乎無法達到這個報酬率,結果也反應在壽險資金近年來從商辦大樓縮手。待新制上路後,可望提高壽險投資商用不動產的意願。

統計至6月底,壽險投資性不動產帳列金額約1.54兆元,國泰人壽仍是壽險最大地主,帳列金額超過5,000億元,第二為富邦人壽逾2,600億元,南山、新光人壽不動產帳列金額超過2,100億元,台灣人壽也超過千億元。

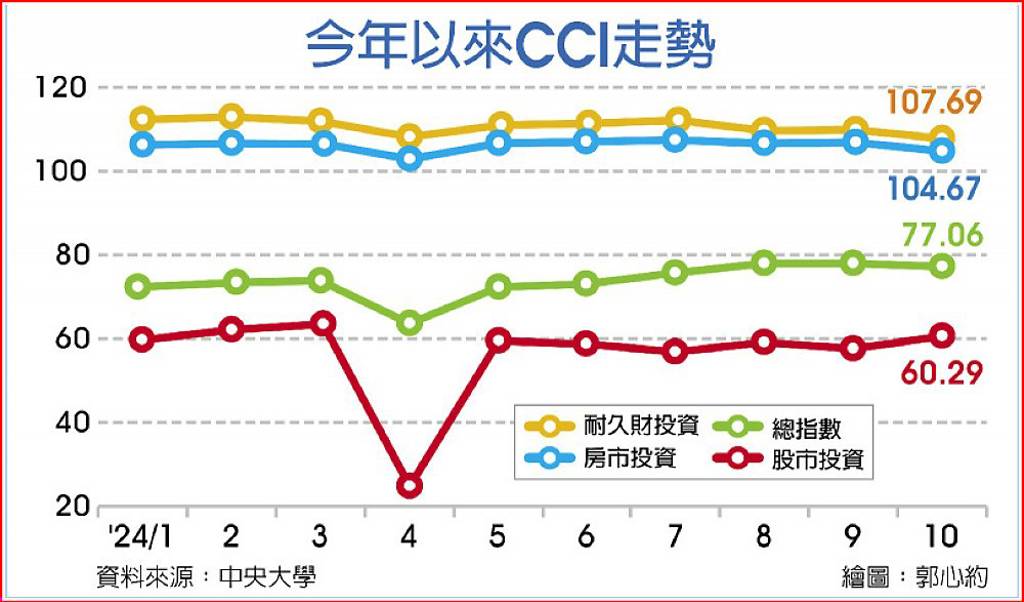

中央大學28日公布10月消費者信心指數(CCI)終止連五升,下跌0.78點至77.06點,六大分項指標中僅未來半年投資股市信心走揚,指數60.29點是七個月來首度站回60;未來半年購買耐久財則受房市信心拖累,下跌幅度最大。

未來半年購買耐久財時機信心指數107.69點,是近六個月低點,購買房地產時機的104.67點同樣寫下半年最低水準。中央大學台經中心執行長吳大任指出,主要是中央銀行房市管制、銀行限貸雙重夾殺,使得民眾買房能力受挫。

吳大任表示,房地產需求取決於意願及能力,觀察購買耐久財和房地產信心指數仍高於100的絕對樂觀水準,顯示民眾仍有買房意願,指數下跌主要是房市管制加上銀行貸款緊縮,使經濟相對弱勢者因貸款條件不佳而無法買房。

吳大任預測,接下來房市交易量可能萎縮,但房價則可能維持高檔,不太容易大幅下跌。 至於10月唯一上升的指標,是未來半年投資股票時機。吳大任表示,主要是台積電法說會釋出樂觀訊號,助長投資人信心,但國內企業競相對AI投入巨大成本,然而導入AI對營收貢獻相當有限,股市投資人仍應「居高思危」。

10月CCI調查期間為10月18日至21日,共訪問3,082名台灣地區20歲以上民眾。 未來半年家庭經濟狀況、未來半年就業機會和未來半年國內經濟景氣等分項指標10月同步走跌,吳大任提醒,景氣仍有內憂外患,國內要注意產業復甦不均,國外則是美國景氣走弱可能影響消費,波及台灣出口及生產。

吳大任表示,目前總體經濟數據還不錯,但千萬不能被亮麗的數據迷惑,一旦美國經濟放緩的衝擊擴大,或者AI泡沫破裂,將有可能重創台灣經濟。

國產署今日公布第4季國有房地包租標的共5標32戶,11月29日辦理開標作業。其中,台北市10戶、台中市9戶、高雄市5戶、嘉義市5戶,苗栗縣的3戶則是首次。

國產署主秘連尤菁表示,113年度第4季推出標的,六都中台北市10戶均位於中正區,近台北捷運站,適合一般家庭或單身族居住使用;台中市9戶,坐落南區、西屯區、北屯區、豐原區、后里區、東勢區,分別鄰近忠孝路觀光夜市、水湳市場及太原、豐原、后里火車站。高雄市5戶位於大社區、岡山區、楠梓區、小港區,皆鄰近國小、國中、公園。

另首度推出苗栗縣3戶,其中2戶位於竹南鎮鄰近竹南火車站,1戶位於頭份市步行可至購物中心;嘉義市5戶位於同一街廓內,鄰近大同國小、文化公園,就學便利,生活環境佳。相關標的共同特色都鄰近大眾運輸站、學校等交通便利。

年租金底價,台北市標的303.4萬元;台中市15.2萬元;苗栗縣約6.6萬元;高雄市10.49萬元;嘉義市為約25.9萬元。相關標的房型都在1-3房。

為活化閒置國有房地,國產署積極推動國有非公用房地標租與符合「租賃住宅市場發展及管理條例」規範的租賃住宅包租業,由其轉租與次承租人居住使用(國有房地包租)。自112年3月起辦理國有房地包租,截至113年9月,公告193戶,標脫148戶國有房地,標脫率達7成6。114年度將持續篩選適當標的辦理國有房地包租,擴大租賃住宅市場供給。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。