|

|

.jpg)

.png)

房產新聞

產業新聞

根據實價登錄資料所編製的2024年Q4「政大永慶七都大樓房價指數」和「政大永慶雙北公寓房價指數」出爐。數據顯示,七都僅剩台南市的大樓房價指數相對持平,其餘六都指數均見下跌,其中又以新竹縣市單季下跌3.4%最多。比較雙北地區的公寓產品房價指數變化,雙北地區公寓於2024年Q4指數跌幅擴大,單季跌幅超過4%。

觀察2024年Q4七大都會區的大樓房價指數變化,與Q3相比,除台南持平0.5%外,其餘六都大樓房價指數均下跌,跌幅介於2.0%至3.4%之間。新竹以季跌幅3.4%最多,台北以3.1%的跌幅居次。台中、高雄分別也有3.0%與2.6%的跌幅,桃園、新北跌幅約落在2%上下。

永慶房產集團研展中心總監郭翰分析,在去年Q4,全台房市受銀行房貸緊縮與第七波選擇性信用管制持續影響,市場買氣明顯降溫。在這樣的市場氛圍下,部分賣方擔心愈晚出售,必須有更大幅度的降價才能脫手,在價格上更願意讓利成交,使「政大永慶七都大樓房價指數」幾乎都已開始反轉。

至於新竹縣市,為2024年Q4大樓房價指數跌幅最大的都會區。郭翰指出,新竹縣市受惠於科學園區效益,加上當地新增供給有限,因此地段好且保值性高的大樓房價水漲船高。不過,剛性需求強勁的新竹縣市仍不敵銀行房貸緊縮與第七波選擇性信用管制的衝擊,當地房市熱度降溫,使近年來漲多的房價亦開始反轉,大樓房價指數也有所修正。

至於雙北地區的大樓和公寓指數,2024年Q4均下跌。其中,雙北地區公寓指數減幅從2024年Q2至Q4逐季擴大。台北市和新北市公寓2024年Q4房價指數與Q3相比,減幅皆擴大至4.4%。

郭翰說明,儘管目前銀行房貸排撥狀況已有些許改善,但房貸利率仍處相對高檔,亦打擊消費者的購屋意願及市場買氣,今年各季的「政大永慶七都大樓房價指數」和「政大永慶雙北公寓房價指數」變化值得持續觀察。

新北市地政局今公布去年第4季預售屋實價登錄,揭露1729件、成交金額372.1億元,除樹林及八里區交易件數有零星增加外,其餘各區均呈現交易量減少,統計全新北交易量及金額較上季均減少58.7%。住商不動產企劃研究室執行總監徐佳馨說,央行第7波選擇性信用管制後買氣瞬間急凍,貸款是影響決策重中之重,這個問題若不解決,買氣很難打開。

觀察去年第四季交易,三重區、林口區交易案件減少最多,分別減少571、467件,而三重區申報件數478件、成交總金額124.8億元,仍位居全市之冠,且已連續九季奪冠。不過央行去年9月20日實施第7波信用管制,被認為是史上最嚴格的打房措施,新北整體交易量第4季也暴跌近6成,統計全新北交易量及成交總金額較上季均減少58.7%。

徐佳馨認為,在央行第七波選擇性信用管制後,買氣瞬間急凍,自然成交量表現不佳。但因價格沒有明顯修正,所以影響總金額,樹林與八里前者應與交屋有關,後者應是價格便宜獲得買方青睞。另三重近期交屋多,價格及金額也不低。

她說,除央行選擇性信用管制外,限貸令是一大關鍵,對於購屋人來說,貸款確實是影響決策的重中之重,只要本題不解,買氣很難打開。

新北市地政局地價科長蕭湘君表示,分析去年第4季板橋、土城、永和、中和、三重、蘆洲、新莊、新店、樹林、汐止等10個蛋黃區的預售屋,主要成交案件單價區間為70萬元以上,區間占比為73.2%,較上季相同區間減少0.6%。

而60萬至70萬元區間占比居次,為21.5%,較上季相同區間增加2.6%;成交總價區間則以2000萬至2500萬元為主流,占比27.7%,較上季相同區間減少4.3%;其他非屬蛋黃區之行政區以每坪單價50萬元以上區間為最大宗,整體占比為49.0%,較上季減少3.4%;總價部分以1000萬至1500萬元為大宗,占比39.0%,較上季同區間增加5.3%。

另分析交易熱絡行政區,成交均價永和區91萬元居首,板橋區及三重區分別以87.7萬元、81.1萬元緊追在後,其次為林口區、土城區、泰山區及五股區,每坪單價54.7萬元至67.7萬元,最後則為淡水區、鶯歌區及八里區每坪成交均價38.8萬元至47.7萬元;與前季相比,去年第4季三重區、淡水區、鶯歌區及板橋區分別上漲7.7%、7.2%、6%及5.2%。

她分析成交均價上漲原因,主要第4季三重區交易案主要集中捷運路鄰近三重捷運站,交易單價每坪93.3至112.3萬;淡水區交易案主要集中淡海新市鎮內之預售屋成交案例,交易單價為每坪36.7-47萬;鶯歌區交易案主要集中鳳七路與龍三路口,交易單價達48萬至60.5萬;板橋區位於新府路預售屋價格達117.8至122.1萬,致成交均價上漲,除以上4個行政區外,其餘行政區漲跌幅為-2.6%至2.7%之間。

去年第4季預售屋建案備查情形,新北市預售建案申報41案,總戶數5863戶,分別較上季減少25.5%及31.2%,委託不動產代銷業銷售計32件占約78.1%,代銷總金額為884億元,較上季金額減少21.6%。申報總戶數林口區1065戶居冠,三重、板橋、中和、新莊、新店、鶯歌、永和區等亦屬熱絡,上述8個行政區申報總戶數4829戶約占全市比率82.4%。

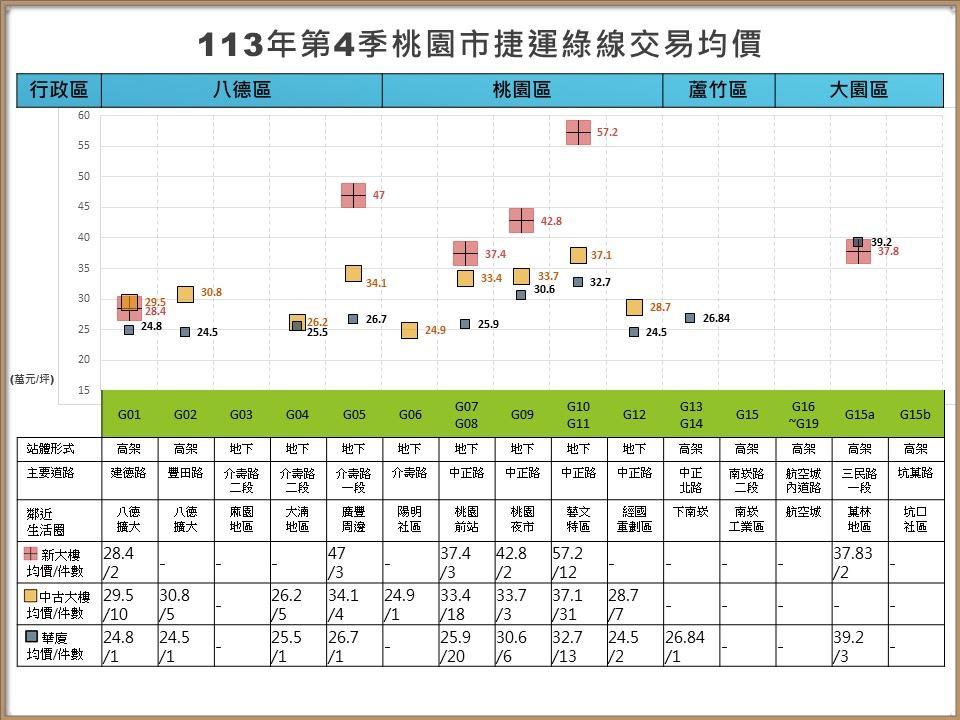

桃園捷運綠線貫穿八德、桃園、蘆竹及大園等區,沿線房市也備受矚目,第一階段北段 G11至G15b預計於 2026 年先行通車。桃園各地政事務所針對沿線21個站點周邊500公尺內地區進行房市價量分析,最新統計2024年第4季新大樓單價最高落在G10~G11站,此區位處藝文特區兩側,每坪來到57.2萬,交易最熱絡則是八德區的G01站。

地政事務所表示,本季桃園捷運綠線周邊房市交易與上季相較,交易量呈現下降狀態,其中,八德區內的G01站位處八德擴大生活圈建德路與興豐路口附近,區內有10餘座公園,綠覆率高且交通機能完善,未來還有綠線中壢延伸線、大溪延伸線等工程規劃,以及青少年活動中心等建設,交易最為活絡。

八德大湳地區新案「元臺朗」專案經理黃瀚表示,捷運綠線對整個八德房市都有幫助,畢竟是重大交通建設,近期八德地區以區域客為主,成交速度稍緩,但剛性需求仍在,目前八德擴大重劃區新案每坪行情約在45~50萬,大湳地區新案每坪則在45~48萬。

桃園區內的G07~G08站位處桃園市中心,屬發展成熟之區域,商業機能發達; G10~G11站位處藝文特區南北兩側,因環境優良、生活機能完備,再加上桃園圖書總館開幕及雙捷運站之交通建設題材,中古大樓單價勇冠捷運綠線全線,不過該站點周邊本季因受特定建案交屋影響,新大樓成交均價有拉高情形,應予注意。

在中古大樓和華廈部分,最高一樣由G10~G11站拿下,每坪37.1萬元,最低為G06站的每坪24.9萬;華廈最高則是G15a站、每坪39.2萬元,最便宜是G02及G12站,每坪24.5萬。 地政事務所表示,位於蘆竹及大園區的G15~G19、G15b站,位於航空城區段徵收範圍內,該區因刻正辦理開發,故區內無建物交易;而G13~G14站位於南竹路、中正北路屬南崁生活圈,近國道1號南崁交流道,屋齡較輕且地區發展成熟、商業活動繁榮。

另外值得關注的是G15a站,位於菓林市地重劃範圍,該區因航空城開發區進入實質開發階段人口外溢,周遭新建案持續建設中。

房市面臨寒冬,去年第四季,七大都會區房價跟第三季相比,雙北小漲,而高雄降最多,跌幅達到5.54%,台南下跌4.32%,預估今年第三季,價格會較明顯鬆動,這時交易量可能會上升,但近期的329檔期,恐怕成績不會太好。

從去年第七波信用管制實施,房市面臨寒冬,交易量先有感受衝擊,房市冷淡表現,從數據就能看得出來。

記者周祐萱:「去年第四季七大都會區的房價表現,(跟第三季相比)雙北市是上漲,台北市小漲了1.95%,新北市則是微幅上漲了0.45%,其他地方都是呈現下降的趨勢,也因此平均的跌幅達到了1.01%。」

高雄跌最大季跌幅達到5.54%,台南4.32%,桃竹也是下降3.54%,只有台中跌幅較小,近在眼前的新建案329檔期,專家分析恐怕成績不會太好。

不動產公司董事長李同榮:「價格已經全面鬆動,已經到了一個轉空的階段,所以中南部這樣的狀況,尤其是前20名這個跌幅比較深,幾乎這個前幾名都跟這個台積宅,外溢效應這個有關係,所以過去超漲的這些這個台積宅,核心地區或者是周邊地區它會先調整,但是長線而言已經既有的,這個台積宅是不大會受影響。」

房市交易急凍,是否就是民眾進場好時機,其實也未必不代表量縮價就縮,畢竟還是會進入觀望階段。

不動產公司董事長李同榮:「(預估今年)第一季這個量縮價也小跌,第二季還是持續這種狀況,第三季比較明顯跌幅的時候,那(交易)量就會出來,所以(預估)全年的交易量,也是在30萬棟的保衛戰這個範圍。」

房屋集團企劃研究室公關主任賴志昶:「今年第一季來看的話,其實這樣子冷淡的情形還是會持續,持續的交易量下滑的情況之下,有可能就是會在部分蛋白或蛋殼區域,會首先出現鬆動的趨勢,房價因為可能是受到交易量下滑的影響,那另外在重劃區域,也是因為這個有賣壓的因素,本身也有可能面臨到一些,部分的下修的趨勢。」

若是本身有剛性需求,或是周邊軌道經濟議題帶動,抗跌精華區域,專家認為基本上,價格即便鬆動幅度也不會太大,畢竟盤整各縣市,2024年平均預售案成交單價,即便去年下半年冷清,但還是有些建案價格拉抬。

不動產集團基隆微笑台北加盟店店東連勝雄:「基隆目前的議題就是有一個,捷運的延伸線到基隆的議題,剛好它最終站剛好是八堵站,剛好(有建案)在八堵站的旁邊,所以它(建案)目前算銷售的金額的表現非常亮眼,大概都到40幾萬有要接近50萬。」

根據實價登錄,基隆市2024年平均預售市場,成交單價42.8萬元,與2023年相比年增幅高達35%,房價飆漲幅度位居全台冠軍,而苗栗縣位居第二,較2023年相比成長24.1%,再來是嘉義市,2024年平均新案行情,每坪34.6萬元一年漲了23.36%。

房屋集團企劃研究室公關主任賴志昶:「苗栗的竹南鎮這些地區,它由於本身是屬於以往是蛋殼區域,所以它的供給量較為缺少,但是竹科客湧入之後,有不少的新建案在這裡興起,所以它的一個本身的房價漲幅相對驚人,嘉義市最新的這個都更大案,它本身其實成交單價已經突破到每坪50萬元,主要是因為它本身是,鄰近所謂的嘉義市較蛋黃的區域,商業機能跟生活機能相對成熟的情況之下,區域又有較少的這種都更大案出現。」

買房就是多看多比較,不見得要馬上急著做決定,因為外在變數很多,市場波動也大,房市交易量和價格相互牽動。

2025年2月六大都會區「建物買賣移轉棟數」公布,六都交易量合計15,591棟,較1月成長9.5%,較去年同期則增加5.4%。累計1-2月總交易量為29,824棟,年減25.1%,顯示房市仍受限貸政策與市場觀望氛圍影響,交易熱度不若以往。

其中,台南市2月移轉僅1,258棟,創下近72個月以來的單月新低,且1-2月的累計移轉量更創近8年來新低,顯示南部房市買氣也開始降溫。

六都交易量月增9.5%,但南部市場相對疲弱

六都2月交易量,整體月增9.5%,但唯獨台中市與台南市,分別月減1.5%與8.8%,其他四都則呈現成長,台北市月增15.4%,新北市月增24.7%,桃園市月增10.1%,高雄市月增12.4%。

相較於去年同期表現,六都交易量年增 5.4%,但各都會區表現不一。台北市年增 8.4%,桃園市年增 12.3%,台中市年增 15.8%,高雄市年增 7.6%;新北市與台南市則分別年減 1.7% 和 15.7%。

1-2月累計交易量年減25.1%,台南創8年新低

累計今年前兩月,六都總交易量 29,824 棟,較去年同期減少 25.1%,其中台南市減幅最大,達 33.6%,創下近 8 年來最低紀錄。台北市年減 24.9%,新北市年減 31.6%,桃園市年減 17.4%,台中市年減 20.7%,高雄市年減 24.6%。顯示今年房市交易熱度明顯降溫,市場仍處於觀望狀態。

房市回歸剛性需求,長期置產成趨勢

永慶房產研究中心副理陳金萍指出,全球政經局勢仍存在諸多不確定性,國內房貸政策雖略有鬆動,但第七波選擇性信用管制仍持續發酵,使得市場投資買氣明顯縮手。加上政府打炒房政策逐漸見效,投機買盤淡出市場,反而讓自住、長期投資、置產族群有更好的進場機會,房市正逐步回歸正常供需基本面。

2024年新青安炒房效應,中央銀行實施七波選擇性信用管制措施,主要銀行房貸紛紛逼近銀行法規定的滿水位,加上央行當年3月升息,反應在房貸利率拉高並延續至今。公股銀主管預估,第一季房貸新承作利率上升趨勢仍不變,將逐漸貼近2.5%。

華南銀行統計,1月新承作購屋貸款平均利率約2.3%~2.4%,為持續提升資本使用效率及兼顧放款的授信品質,同時避免民眾因較低的借貸成本而忽略風險控管意識,已逐步調整授信利、費率條件,未來將持續視市場反應動態調整貸款內容,預估3月起新承作購屋貸款利率平均利率約2.3%~2.5%起跳。

彰化銀行首購(非青安者)、非首購(含央行控管第一戶)最低利率分別為2.5%及2.8%,未來將視銀行同業動態及定價策略,持續滾動調整。彰銀主管指出,為健全不動產市場金融秩序、遏止投資客炒房,參酌同業及市場利率水準,於去年8月、11月兩度調升房貸核定利率,但房貸額度核准後,四個月內均可動用,因此房貸利率提升存在遞延效果,預計今年3月後新增房貸利率區間及平均利率,將呈現持平或微幅提升態勢。

第一銀行1月新承作房貸平均利率約為2.45%(排除新青安)左右,由於去年下半年來金融同業紛紛調升,預估第一季房貸新承作利率將呈上升趨勢。

一銀主管分析,央行第七波選擇性信用管制措施,整體房市近期成交量已有減緩趨勢,今年房市或呈量縮、價跌趨勢;華銀預期,房市呈量縮、價溫和修正的格局;彰銀主管預估今年房市量縮、價緩跌。

利多方面包括景氣持續回溫,且台股加權指數在AI題材及台積電、鴻海、聯發科等科技股帶動,持續站穩22,000點之上,及就業市場持續穩定,國內總體環境依舊穩健;利空是房價居高不下,房貸與建築貸款占比偏高,預期房市信用管制政策仍將趨嚴,銀行也將持續調整貸款結構,整體房市交易萎縮,全年買賣移轉棟數估計將下滑至28萬棟,為2019年以來新低。

碳費去年8月上路、今年開徵,針對是否以碳稅取代碳費,財政部最新委外研究報告出爐,強調短期可先維持現行碳費制度,並給予五年觀察期間,未來再配合國家淨零排放政策進行總檢討,調整碳定價政策。

財政部是在去年3月委外研究碳稅接軌碳費、併同檢討貨物稅的可行性,研究期間原本至去年11月,但報告延至本月才正式出爐。財政部5日也把相關報告送交立法院財委會。

依財政部委外報告,共分三種模式進行評估,第一種為維持碳費政策,暫不課徵碳稅,觀察期五年,但同時建議修改碳費相關法規,將新增碳費收入優先撥用於公正轉型,以實現雙重紅利。

第二種模式則是碳稅與碳費並行,除維持原碳費政策,也參考日本對油氣類貨物加徵適量碳稅,並將天然氣和煤炭納入課稅範圍;同時改革貨物稅,包括停徵橡膠輪胎、平板玻璃及電器項目,並適度調降機車貨物稅稅率。

但相關官員表示,以國際碳定價政策的經驗來看,目前沒有任何國家同時採取碳費和碳稅的例子,碳稅費併行可能引起民眾質疑,或衍生廠商對同時要繳交碳費和負擔碳稅的不平之鳴,法規遵循和政治阻力都會較高。

至於第三種則是以碳稅取代碳費,新增天然氣和煤炭為課稅項目,同時停徵橡膠輪胎、平板玻璃及電器的貨物稅和調降機車貨物稅稅率。

在淨收入部分,委外報告預估,維持碳費每年淨收入預估60億元,採碳稅費併行或以碳稅取代碳費方案,則調整課稅項目後,每年淨收入約可達325億元至341億元。報告表示,考量對廠商的經濟衝擊,短期可維持碳費制度,並給予五年觀察期,未來再配合淨零排放調整碳定價政策。

吉家網公布2024年第4季房市報告,六都房價平均下跌1.01%。其中以北二都表現較為穩定,南二都則表現不佳,台南一季跌幅達4.32%,高雄下滑5.54%,各大行政區的房價幾乎全數下跌。

房市趨勢專家李同榮表示,2024年第4季的房市價量雙雙疲弱,市場已確定7年的房市多頭周期已經結束,預計2025年將進入調整階段,南部兩大都市將繼續領跌,各區表現將出現明顯分化,預計全年房價將平均下修8-10%,交易量將降至30萬戶以下。

台積宅失靈 長期仍有潛力

李同榮分析指出,在六都前20大跌幅最大的行政區中,前4名皆與台積電核心外溢區域相關,分別為台中沙鹿、台南新化、高雄岡山及新竹竹北,顯示台積宅暫時失靈,一些房價過熱的區域率先出現回調。不過,李同榮認為,中南部及高科技進駐的核心區域,長期來看仍具有較大的發展潛力。

李同榮建議,考量目前房市已降溫,央行3月理事會議會應不至於祭出第八波打炒房政策,民眾若要在目前房市下修階段進行投資及置產,應依預售或成屋別與投資或自住區別。

其中,預售屋投資方需等待價格明顯下跌約15%才能危機入市;置產或自住方則應留意交易安全、建商品牌信譽、建物品質以及價格是否合理。而成屋投資方可關注短線抗跌區如雙北與桃園,或長線獲利區如中南部科技廊帶與新興軌道經濟等;成屋置產或自住方則不必觀望,在第一季積極看屋、第二季積極選擇,並第三季擇優而入。

因應台積電高雄設廠,打造高雄半導體產業聚落商務新核心,高雄市都委會5日通過,將高雄捷運紅線R17世運站東側的2.45公頃土地,劃定為都市更新地區,未來預計可提供28,370坪,作為商務服務、員工住宿、休閒公益性設施,並以立體空橋串連至捷運世運站,提供企業安家計畫基地,為地區發展創造多贏。

高市府5日由副市長林欽榮主持第128次都市計畫委員會,審議通過捷運世運(R17)站東側A5、A6街廓第二種商業區,劃定為更新地區等案。

高雄副市長林欽榮表示,因應楠梓產業園區啟用後的商務發展需求,高市府與中央攜手加速推動原高雄煉油廠轉型。112年4月發布細部計畫,將其納入TOD(大眾運輸導向發展)框架,5日的大會審議則是進一步將捷運世運站(R17)東南側A5、A6街廓(約2.45公頃)劃定為都市更新地區。

林欽榮指出,該案於委員會審議時應附加決議,要求於都更開發時,規劃立體人行公共空橋,串聯捷運世運站(R17),讓更新基地的商務居住人口,直接出入捷運站更為便利、生活環境更加舒適,有效結合經濟部循環技術專區,強化地方生活與楠梓產業園區的連結,南部半導體S廊帶發展,結合循環經濟推動,將成為驅動北高雄永續發展的TOD生活場域。

高雄捷運局說,此一開發基地位於經濟部「循環技術暨材料創新研發專區」,鄰近捷運紅線世運站,配合行政院「循環經濟推動方案」與落實「大南方新矽谷推動方案」,串連南部半導體產業S廊帶,採TOD大眾運輸導向,發展高密度及整合型商業服務設施,預計可提供28,370坪作商務服務、員工住宿、休閒公益性設施,並以立體空橋串連至捷運世運站,提供企業安家計畫基地,為地區發展創造多贏。

西門町又出現高價的店面租賃紀錄,據實價登錄顯示,位於西門捷運站出口旁的角間店面,去年底以月租91萬元出租,外牆則作為廣告使用,由於外牆廣告吸睛加上店面位處西門町精華區段,單坪租金高達每坪2.97萬元,創下西門町商圈實價登錄的單坪新高價。

根據實價登錄顯示,該店面位於捷運西門站6號出口附近,承租坪數約30.59坪,備註欄則標註租金總額含稅、健保補充保費、含增建或未登記建物,以及外牆作為廣告使用等內容。

據了解,該店為屈臣氏承租,該店面去年底才重新改裝開幕,因應觀光商機打造成旗艦店,並看好國際旅客的商機,將來台必買商品與伴手禮陳列一樓銷售。

實價登錄顯示,過去幾年因疫情而店面空置率大增的西門町商圈,高價租案極為稀有,不過近年隨著觀光市場復甦,西門町商圈租金單價超過1萬元的租賃案大增,包括成都路、漢中街、武昌街、峨眉街等都有逾每坪1萬元的租案。

信義房屋企研室專案經理曾敬德表示,西門町經歷疫情重創後,隨國內消費復甦與國外部分觀光回籠帶動,西門町又是全台知名的觀光商圈,復甦的腳步特別快,現在西門町已經沒有空置問題,不見得找得到好的點位開店,疫情後復甦比較明顯的業種以服飾店、餐飲業最常見。

根據北市觀光傳播局統計,2024年截至8月,各主要觀光遊憩據點的總遊客人次已達6922萬人次,年增76%,其中最受國內外遊客歡迎的前五大熱門景點依序為西門町商圈2,021萬人次、台北101有809萬人次、松山文創園區628萬人次、陽明公園451萬人次及西門紅樓303萬人次。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。