|

|

.jpg)

.png)

房產新聞

產業新聞

房市寒冬,中古屋委售的成交率大幅降低。根據樂居科技以中古屋成交量除以待售存量統計的「委成比」顯示,今年第二季中古屋委成比僅5.3%,即使加計部分交易尚未揭露,一間房屋在第二季一個季度內能順利出售的機率還不到7%,對比於景氣最熱絡的去年第二季委成比高達24.1%,隨著市場待售供給大增、接手買盤降溫,中古屋成交機率僅不到去年同期的3成。

樂居科技統計顯示,自有統計的2017年以來,二手市場委成比多介於15%~24%間,例如新冠肺炎剛開始的2020年第一季、平均地權條例修正案上路前的2022年第四季、2023年第一季,委成比均在低檔15%左右,隨著景氣熱度提升,2024年第二季在新青安熱潮的帶動下,更創下24.1%的近年新高;不過在銀行房貸緊縮及中央銀行加碼信用管制下,交易動能降溫,今年第二季屋主要順利出售一間房屋的機率驟降至個位數。

以個別都會區來看,七大都會區中古屋委成比同步大減,新北、桃園、新竹、高雄在2024年第二季高峰時委成比均在27%以上,而今年第二季衰退至6%~7%,新竹降至4%,台中更降至3%。

樂居科技創辦人李奕農表示,成交動能降溫,主要來自房貸政策緊縮、市場信心轉趨保守、成交天數拉長,而市場待售存量也在去年第三季開始大幅增加,供給增加、成交減少下,使房屋成交機率大幅降低。

李奕農表示,不過中古屋待售量最高的時間點在今年5月,6、7月則是連續兩個月下滑,顯示在出售難度大增下,開始有部分屋主覺得價格不好,選擇不賣、或轉為出租。因此,若屋主真的想出售房屋,還是要調整價格;如果對於價格較為堅持,轉為出租待下一波景氣回升,則會是比較好的方式。

中央銀行打房打出上半年房市四大驚奇:雙北市來客量相較於中南部相對穩健、一線品牌建商帶來房價兩極效應、房市促銷白熱化、競爭策略多樣化,都顛覆以往的房市表現。

去年9月央行祭出第七波不動產信用管制,並要求國銀在不動產放款集中度、銀行法第72條之2的天條下進行自主管理,在完工交屋潮來臨之際,房貸排撥壓力已破表,房市也凍到冰點。

馨傳不動產智庫執行長何世昌表示,今年上半年房市可謂變幻莫測,原本第一季看似要掛掉,但3月成交量逆勢開低走高、預售屋成交件數一度回到5,000件大關,但4月美國關稅又讓市場陷入絕望,之後單月成交件數均跌破5,000件。

何世昌分析,上半年台灣預售屋市場經歷劇烈變化,出現四大驚奇。首先,雙北市來客量相較於中南部相對穩健,意外地成為全台三大都會區中最高,單周來客數超過20組,顯示出雙北市的購屋需求仍然強勁。儘管央行的限貸令影響了購屋者的自備款,但雙北市的高價房產仍吸引了不少買家。

至於中南部,表現則較為疲弱,單周平均來客數約8~10組,雖然房價相對較低,但受到限貸令的影響卻比雙北市更為明顯,導致來客數大幅減少。

第二,市場出現活口,一線品牌建商雖然推案價格相對較高,但仍賣到嚇嚇叫,展現品牌附加價值的影響力。

第三,房市促銷白熱化。何世昌分析,上半年許多新建案的首付比例驟降至2.5%~3%,甚至出現僅需10萬元低首付款案例,門檻比買車還低。這種促銷策略不僅吸引首次購房者,也讓許多潛在買家重新考慮進入市場。

第四,競爭策略多樣化。馨傳不動產智庫分析,隨著市場競爭的加劇,建商必須不斷創新和調整策略,以應對市場需求。許多建商不僅提供低首付方案,還贈送家電、家具贈送及全室裝潢等優惠,這種策略不僅是價格競爭的延伸,也是對消費者需求的敏銳捕捉。

展望下半年房價,何世昌研判,要看關鍵的第三季房價表現,若連二季房價下跌,恐將面臨反轉壓力。

今年房市買氣低迷,惟價格尚未探底。據591新建案統計在線新案,全台六大價跌重劃區沒有預期中的血流成河,今年多數區域跌幅較去年相當有限,部分甚至跌不下去,跌勢最重的是新竹市關埔重劃區,平均成交價自去年每坪76萬下滑至57萬元,年減幅高達24.3%。

591新建案組長林哲緯分析,數據呈現和當前市場氛圍產生落差,主要是與去年相比,今年房價仍處高檔,且部分重劃區尚未出現大量降價案例,加上建商操作相當謹慎,除不隨意降價,也會以送裝潢或優付等方案吸客,區內行情並未出現下跌走勢。

觀察六大價跌重劃區,區域分布以台中市為大宗,有北屯區的廍子、十一期、大里區二期重劃區價跌。

至於位在西屯、北屯區的水湳經貿及機廠捷運特區,還有新竹縣竹北市高鐵特區、台南舉喜重劃區,房價都跌不下去。

跌幅最多的新竹關埔重劃區,是去年在「富宇-天雋」成交下價格一度開出7字頭亮眼成績,今年交易熄火,價格向下大幅修正,並非當地房價鬆動。 住展雜誌企研室總監暨發言人陳炳辰表示,數據中不少重劃區已漸成熟,區域房市有支撐力道,較難期待房價跌回過往。

台北市「200萬俱樂部」豪宅買氣慘,成屋、預售全面腰斬。據住商機構統計實價登錄,今年上半年成屋交易量僅成交七件,較去年同期28件大減75%,預售案交易量共31件,較去年同期的66件、年減53%。

專家指出,今年房市大環境不佳,加上川普關稅戰干擾、政經局勢不穩定等影響,高資產族群會思考這類高價產品在置產面效益不明確,另一方面,豪宅持有成本稅率高,又有政策上限制貸款令、私法人許可制的約束,都影響高資產的豪宅購置意願。

觀察北市各行政區,北市「200萬俱樂部」豪宅市場近年交易呈現明顯分化,其中尤其以信義區與中山區的衰退最為顯著。

信義區中古屋豪宅去年上半年還有12件,成交社區包括「皇翔御琚」、「首席公館」、「琢白」等,但到了今年上半年,僅成交一件。

大家房屋企劃研究室公關主任賴志昶分析,信義區過去一直是豪宅指標區域,就算是在房市景氣已有所衰退的2024年上半年,區域中古豪宅交易量仍高達12件,但今年卻僅剩一件,幾乎急凍,其原因在於區域豪宅單價與總價均在高檔,買方動輒需投入數億元資金,適逢央行推出選擇性信用管制與高利率環境,使高資產族群資金壓力更加沉重,導致成交大幅縮水。至於中山區,去年上半年中古豪宅有八件「西華富邦」交易,預售豪宅則有18件「國賓皇琚」成交,但到了今年豪宅交易已完全掛零。

賴志昶認為,區域包含「西華富邦」、「國賓皇琚」等案,皆受金字塔頂端族群青睞,尤其中山區大直擁有國際飯店、百貨與交通優勢,深受外籍與企業法人買盤青睞,在近期全球受關稅戰等因素影響,資金流動趨緊,導致區域買盤有所減弱之下,高總價產品成交顯得困難,短期內難以重現前幾年的榮景。

反觀大安區與松山區,雖然整體交易量也有減少,但仍能維持一定成交能量。賴志昶認為,大安區因教育資源與核心地段吸引北市高資產族群,當地剛性需求成熟,至於松山區則受惠於交通便利與新案釋出,讓豪宅市場維持一定能見度。

賴志昶指出,整體而言,北市豪宅市場逐漸走向區域分化,核心蛋黃區未必保證成交活絡,反而是兼具自住需求與生活機能的區域,能在政策與資金壓力下,展現相對韌性。

隨著國人消費模式改變,複合式購物商場已成為主流,也進一步帶動熱門百貨商圈周遭房價上揚!目前北中南都會區陸續開設多家新百貨賣場,匯集高端精品、快時尚、美食餐廳與多元休閒娛樂設施,多功能性與便捷性,為周邊地區注入商業活力與人潮,加上百貨商場帶來的生活機能與商圈也將於3年內陸續成形,更將吸引大量購屋族群進駐,推升區域住宅需求。

北部熱門區新百貨進駐 引領周圍房價創高

新百貨進駐,除了為當地帶來豐富的商機、人流,也會進一步提升周邊生活機能及建設,因此有望成為區域房市利多。根據房仲業者分析今年上半年新百貨周邊1公里範圍內的住宅價格並與所處行政區做對比。其中,Dream Plaza周邊每坪101.7萬元的住宅單價,較行政區平均單價87.9萬元,高出15.7%,差異最大。

根據統計資料顯示,大多數即將開幕的百貨商場周邊房價普遍高於所在行政區的平均房價,而其中又以Dream Plaza的表現最為亮眼。永慶房屋研展中心副理陳金萍指出,Dream Plaza位於信義計畫區的誠品信義店舊址,周邊有微風信義、新光三越等大型商場,商圈十分活絡,周邊也不乏些高單價的大樓產品拉抬區域整體房價。陳金萍表示,由於是最精華的地段,周邊房價自然比整體區域都高。

但周邊均價低於行政區整體的新百貨賣場商圈,分別是誠品生活台南以及即將於8月底試營運的新光三越台南小北門店。陳金萍指出,誠品生活台南就位於新開幕的台南新興園區內,鄰近安平產業園區,因為鄰近港灣,加上周邊大多都是公寓產品,因此價格較為低廉。而新光三越小北門店則是選在北區的西門路上,陳金萍說明,該地區同樣多以公寓產品為主,新興大樓較為少見,也因此價格顯得較為親民,但周邊商家不少,具備完整生活機能。而兩者目前都處於2字頭的甜甜圈價,在百貨進駐後則有望進一步活絡當地商圈,並提升當地房價。

北中南都會區新熱門百貨賣場商圈3年內成形 引領百貨概念宅房價支撐高 全向科技房產中心總監陳傑鳴指出,百貨商場的興建與運營往往帶來的是全方位的經濟效益,對周邊地區的房市更產生深遠影響。首先,百貨商場本身具備多元功能性,對於購屋者而言,能夠在這樣的商業中心周邊找到生活、娛樂、工作等一站式解決方案,無疑成為購屋的一大動力,再者,百貨商場的進駐通常會形成強大的商業聚集效應,進而提升該區域的整體價值,也因此百貨商場往往成為生活圈中的核心,在這樣的趨勢,不僅限於台北或台中市心地段,在其他新興的商圈及開發區域,也逐步顯現出類似的市場反應。

台中新百貨商圈將引人潮 品牌建商紛購地卡位推案

漢神洲際購物中心就設在洲際棒球場,本就擁有龐大商機,同時鄰近74快速道路且周邊設有多個公車站,具備交通機能。陳金萍分析,目前該百貨周邊住宅平均單價達39.1萬元,而未來預計將串聯會展中心、美術館等藝文場館,而隨著生活、休閒機能逐步完整,周邊建案的價格也有一定的補漲空間。

隨著漢神洲際購物廣場即將開幕、台中巨蛋主體工程持續推進,洲際段的推案規模與市場熱度明顯升溫。台中十四期正值開發高峰,已成為全市建商卡位最密集的戰略重點區。近期包括舜元、惠宇、亞昕、宏璟與鼎固-KY等品牌建商皆啟動新案布局,一舉一動備受矚目,儼然已是市場關注的焦點街廓。

大家房屋企研室公關主任賴志昶分析,洲際段已是目前十四期最熱的區域,尤以洲際路為代表性主幹道,不僅具備良好景觀與棟距條件,其東西兩端更銜接台中巨蛋與漢神洲際百貨兩大地標建設,地段優勢鮮明。 盤點目前洲際路首排,已公開或動工的個案包括豐邑ONE+、協勝洲際ONE、敦泰一境與泓瑞洲際段案,其中多案設有沿街店面規劃,持續為區域挹注生活感,也使整體發展潛力更加值得期待。

在土地市場方面,建商卡位同樣積極。達麗建設近期已二度於洲際段購地;大陸建設、亞昕、寶佳等北部重量級開發商也持續加碼,使洲際段成為十四期中交易最活躍、布局最集中的街廓之一。此外,遠雄洲際段78、大毅536等基地也已進入規劃階段,預計未來1至2年內將陸續釋出,區域供給量持續擴大。

21世紀不動產資深經理沈政興指出,十四期的低密度開發條件為生活品質奠定良好基礎。隨著交通、建設與人口紅利陸續到位,區域發展已突破「紙上談兵」階段,邁入居住價值兌現的「現在進行式」。

此外,十四期生活圈與水湳經貿園區緊密串聯,受惠於國際級建設外溢效應,整體機能成形速度加快。「未來5年將是十四期從潛力轉為成熟的重要轉捩期,自住剛需與高資產換屋族已成主要支撐動能,是台中最具創價潛力的重劃板塊之一。」

南部百貨宅機能佳 房價保值力道強

大家房屋企劃研究室公關主任賴志昶分析,台南東區的南紡購物中心商圈,區域除有豐富商業機能,近年來又有平實重劃區等議題,且鄰近平實公園等大片綠地,房市前景性足夠,吸引建商進駐,新案陸續推出,彼此相繼疊價之下,衝高區位房價。百貨公司周邊除提供豐富商業機能,且大多位處蛋黃區或市中心,區域機能性自然不在話下,近年來適逢疫情後房市走勢,多有不小漲幅。

北高雄新百貨商圈也從今年底的3年內,包括義享天地B館、富邦漢神三館等也將陸續完工,今年上半年百貨商圈周圍房價帶,單坪約達33.3萬元,較行政區平均單價的32.1萬元,房價高出約達3.7%。但百貨商圈周圍的農16、漢神巨蛋百貨商圈新案,近來已站穩5字頭,陸續已出現6字頭,少數輕豪宅預售案出現7字頭實登價。

友眾建設副總經理陳信龍認為,北高雄農16周圍,在漢神巨蛋百貨、義享天地與興建中的富邦漢神三館,3年內將形成百貨三角核心,但建地釋出相當稀缺,新百貨商圈可望持續推升周圍輕豪宅房價向上墊高。

富邦金控旗下壽險子公司富邦人壽19日公告,以新台幣28億元購入位於台北市大同區延平北路二段的「星聚點KTV台北旗艦館」。交易完成後,原本的經營團隊、同時也是大樓持有人的星聚點壹號文創公司,將以售後回租方式續租全棟物件。

此次標的涵蓋地上10層至地下2層的商業空間與地下停車場,總樓地板面積(含公設與車位)約8,372坪。富邦人壽強調,該投資案可立即帶來租金收益,年化投報率約3%,在近年的台北市不動產市場中屬於難得的優質標的。

星聚點KTV台北旗艦館地處大同區核心地段,周邊交通便利,距離捷運北門、雙連及中山站僅數分鐘路程,具備優越的可及性。周邊更緊鄰大稻埕迪化商圈、霞海城隍廟、大稻埕碼頭及寧夏夜市等國際知名景點,帶來穩定且龐大的觀光人潮,加上商圈成熟,長期營運條件良好。

富邦人壽看好區域發展潛力,指出未來距離僅200公尺的捷運民生汐止線SB01站完工後,將為該區再添交通利多;此外,台北車站雙子星大樓落成後,預期能進一步帶動周邊商業活動,推升整體不動產價值。公司認為,這項投資案不僅有租金即時收益,未來更具備明顯增值潛力。

富邦人壽近年持續鎖定台北市核心地段的重要不動產進行布局,此次購置星聚點KTV旗艦館,不僅符合公司追求穩健收益與資產增值的雙重策略,也展現其對大同區未來發展的信心。

觀光帶動店面市場復甦,不過距離十年前景氣熱潮下的店面租金天花板仍有一大段差距,根據最新實價登錄顯示,曾是台北市最精華的東區商圈忠孝東路四段統領大樓一間近19坪店面,7月以23萬元、每坪1.21萬元出租,但該店面2016年租金高達40萬元,仍不及過去高檔的6成,傳統精華商圈的店面也成為這波房地產多頭下,增值效益最差的產品。

過往景氣熱絡時東區商圈臨路店面不少租金單價都在1.5~2萬元起跳,如今單價逾萬元租案已大幅減少,2013~2015年間東區每年都有十餘件實價租金逾每坪萬元,今年迄今僅有三件。

雖然不少店面新簽租約都有調漲機制,如該店面目前租金23萬元,2028年9月至2030年8月調漲為25萬元,不過仍遠不及十年前水準。

另一間同樣位於統領大樓、該店面旁側的28坪店面,去年8月以40萬元、每坪約1.41萬元出租,對比2016年時租金在75萬元、每坪2.64萬元的水準,目前亦僅景氣熱絡當年的5成多。

大家房屋企研室主任賴志昶指出,東區近年雖有新光三越與大巨蛋進駐等題材,不過整體租金並未回到疫情前的鼎盛時期,除了電商與外送平台崛起,使街邊店來客數與購物強度未達預期外,過往東區商圈貴為一線商圈,租金條件全台之首,如今消費市場逐漸往有百貨商場群聚的信義計畫區聚集,街邊店空置率上升,當空置時間拉長,最終房東僅能選擇轉向租金讓步。

台灣房屋趨勢中心執行長張旭嵐表示,2023年底大巨蛋開幕,不少店家在2023年就先行卡位,準備迎接大巨蛋效應,黃金地段如忠孝東路四段正東區高價店面效益高,但多半早就被搶訂,也導致空置待租選擇減少,也使近期有心進軍東區的業者只能再往外圍。

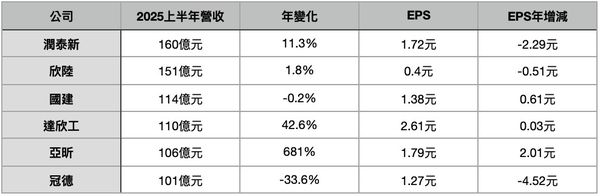

隨時間進入8月中下旬,上市櫃建商Q2財報也陸續出爐,觀察上半年營收破百億元的公司共有6家,分別為潤泰新、欣陸、國建、達欣工、亞昕、冠德。而熟面孔的「營建五虎」興富發、華固、皇翔、長虹、遠雄都未入榜,但其重頭戲在下半年及明年。

過去常見的「營建五虎」,像是去年奪下營收王的興富發,其完工入帳重頭戲在下半年,全年預期有7案完工,合計總銷約400億元,明年更有多達900億元案量完工。另外,華固、遠雄等公司今年交屋潮也都在下半年。

觀察上半年6家「百億級」的上市櫃建商,營收最高的是潤泰新,其獲利下滑主要是受到南山人壽股匯影響,不然建設、營造、室內設計各產業獲利都是上升的。

上半年潤泰新營收提升,主要是受惠總銷19億元的三重「潤泰左岸生活」在Q1跨年度交屋,另外總銷18億元的大安「潤泰大安富陽」也開始完工交屋認列,且Q4預計還有總銷63億元的「潤泰峰左岸」將完工,營收成長動能可期。

上半年營收成長最多的是亞昕,且稅後純益11.92億元,已賺贏去年全年的9.44億元。今年亞昕大有斬獲,一共將有8案完工入帳,分別為「一邸亞昕華威」、「昕見築」、「喜徠登」、「亞昕淳白」、「昕上城」、「亞昕一見」、「擎天森林」、「馬來西亞喜來城」,法人估分回總銷達170~180億元。

而冠德營收、獲利下滑,主要是因去年有總銷130億元的三重「冠德心天匯」完工入帳,墊高基期。而冠德還是朝向穩健經營,今年推5案,分別為台中「裕毛屋案」、台中「四維國小案」、萬華「直興段」、中和「冠德心禾匯」、中和「秀朗橋案」,加上其他餘屋,合計總銷達155億元,與過往年度推案水準差不多,未受景氣影響而縮水。

而國泰建設營收獲利穩定,值得關注的是,該公司去年剛好是成立60週年,一口氣推出8大案,分別為中和「META PARK」、內湖「國泰承真」、新莊「國泰.旭」、三重「RiVER PARK」、台中「國泰仰薈」、台南「國泰仰睦」、中和「METRO PARK」、台中「國泰森林薈」,合計總銷高達600億元。

而達欣工除了營造本業外,自建案事業也有不少挹注,今年有3案完工交屋,分別是信義區「信義文華」、南港區「南港達欣東匯」,總銷合計約45億元。

且達欣今年公開銷售3自建案,板橋區「濱河帝景」分回約17億元、北士科「達欣文萃」總銷33億元,這2案都繳出亮麗的銷成績,接下來就是看預計在Q4「朱崙街案」,也就是中興高中舊址。

國光客運不堪虧損,正進行場站調整,8月底後最南只行駛到嘉義,等於全面撤出南部市場,根據實登,6月國光已轉手1間正對屏東火車站的透天店面,以1億元帶租約成交,先強化財務結構。據查,新買家為巨匠電腦。

國光客運長期虧損,為了止血預計將停駛14條虧損路線,8月底後最南只行駛到嘉義,消息一出震驚外界。

而國光客運除了開源節流,開始處分資產強化財務結構,根據實登,屏東市6月有1間正對屏東火車站的透天店面,以1億700萬元成交,地坪149.74坪、建坪223.32坪,土地使用分區為商業區,備註「含租約」,換算單價約47.9萬元。

據查,屋主就是國光客運,該店目前由7-ELEVEN國站門市承租,目前正常營業中,租金實登未揭露。而新買家就是巨匠電腦。

在地仲介透露,該店成交價雖高於周邊一般行情,但因地段稀缺、廣告能見度高,仍屬合理價位,若以整棟來看,月租金約30萬元上下,不過研判巨匠電腦應是以自用為主。

台灣房屋屏東民和加盟店店東范耀元分析,該店因正對屏東火車站,屬於屏東門面,具地標效應單價45萬元上下都算合理價格,租金行情每坪約落在1500元上下,但近年民族路、逢甲路一帶商圈逐漸沒落,店面空租率偏高,逢甲路店面單坪落在30萬元左右,且房東普遍需要讓利才能招租。

范耀元指出,近年屏東市商圈重心逐漸從火車站,轉往太平洋百貨一帶,傳統的逢甲商圈式微,導致周邊租金走跌。然而,站前核心地段的物件,因地點稀有,加上若是整修後屋況佳,價格仍有一定支撐。

台中危老重建出現降溫跡象。根據營建署統計,截至今年上半年台中市累計核准危老重建案件885件,僅次於台北市,居全台第二,然進一步檢視歷年數據,卻可發現台中危老案正由盛轉衰,在2023年衝上175件高峰後,去年降至147件,今年上半年僅剩62件,預估全年恐續跌,連續二年下滑。

台灣房屋集團趨勢中心資深經理陳定中分析,台中危老重建熱度長期高居全台第二,甚至超越新北市,主因在於台中屋齡老舊建物產權多為單一持有,相對符合危老「100%同意」的嚴格門檻,整合難度比雙北更低;其次,台中的整合成本相對低,但新建案房價近年已逼近首都圈水準,讓開發商在重建案中能獲得不錯的開發效益。

不過數據顯示,台中市危老熱度正逐年退燒。2023年危老重建的時程獎勵雖從4%降為2%,但當時房市呈多頭氛圍,危老重建熱度旺盛;但同年8月新青安政策推升房價後,屋主心態轉趨強硬,提高危老整合難度;去年9月中第七波信用管制上路,房市急速降溫,市場預期悲觀,也讓開發商更趨保守。

開發商表示,雖然危老貸款並未直接受限於信用管制,但銀行仍將其計入不動產放款集中度,為降低風險,對危老融資趨於謹慎,銀彈收斂,導致危老開發案進一步受到壓抑。

今年5月時程獎勵正式落日,全面改為規模獎勵。由於大基地整合需要更高成本與時間,開發商反應普遍不若以往熱烈,使市場氛圍轉向觀望。 台中市建築經營協會資訊委員會主委白洪章指出,建議政府持續檢討政策,適度延長時程獎勵,協助城市老舊建物更新。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。