|

|

.jpg)

.png)

房產新聞

產業新聞

房市交易冷清,六都近二年房產轉售的平均獲利金額都大幅縮水。統計顯示,今年第一季雙北售屋平均獲利已減至400萬元以下,相較去年縮水最多的是台南市,房產轉售獲利減少106萬元,等於平均每賣一戶就少賺一輛進口車。

據台灣房屋統計實價登錄資料顯示,去年全年台北市、新北市平均每件轉售獲利分別為426萬、405萬元,其餘四都則在335萬~380萬元間,不過隨著交易量縮、房價盤整下修,桃園、台南、高雄轉售獲利金額均減至300萬元以下。

今年第一季六都平均每件轉售獲利金額,均較去年縮水數十萬元至百萬元。

台灣房屋趨勢中心執行長張旭嵐表示,限貸令後交易明顯轉淡,購屋者追價意願低,而有換屋規劃或有資金需求的屋主,也被迫向現實低頭,讓價幅度增加,獲利金額也較去年縮水。

張旭嵐表示,由於轉售獲利空間縮水,在稅務上更得精打細算,沒有急售壓力的屋主,持有期若超過五年可符合房地合一的20%低稅門檻,尤其台北市房產總價高、增值金額大,自住屋主若持有超過六年,可獲取400萬元免稅額空間,且超過的金額以10%計稅,大幅降低稅務成本。

這波房產轉售獲利縮水又以台南最明顯。過去幾年台南買氣受產業議題帶動,投資置產型買盤比重高,但自住人潮進駐尚未接軌,限貸令帶來資金壓力下,急著下車的屋主就得面臨讓利,甚至賠售的命運。

以轉售持有年限觀察,台北市平均六年最長,桃園持有年期4.8年最短,其餘各都都持有至少五年以上。

以轉售獲利最高的六都行政區來看,台中市北屯區平均每件獲利584萬元、平均持有6.2年,台北市轉售獲利王的行政區為中正區549萬元,該區平均持有期間長達八年。 此外,如新北三峽、高雄仁武、台南善化等行政區,平均轉售獲利也都超過400萬元。

在中央銀行信用管制上路後,全台房市普遍進入盤整期,不少區域傳出來人減少、推案遞延,甚至個案讓利情況。不過,台北市北投區近期卻逆勢出現「高供給、高價位、高買氣」的三高現象。

根據市調單位統計,北投區在推案量大增下,房價不僅持續小漲,案場來客表現也相當熱絡,除品牌建商持續進場外,中央銀行近期鬆綁第二戶房貸成數上限至6成,也讓換屋族資金運用更具彈性,進一步支撐區域買氣。觀察價格表現,根據最新實價登錄資料,北投區預售屋平均成交單價由2025年1月每坪99萬元,攀升至2026年1月每坪113萬元,年增約14.5%;同期預售成交量也由42筆增至50筆。

591房屋交易網新聞公關課主任畢務潔指出,在整體房市偏冷情況下,北投仍展現一定支撐力,房價維持緩步墊高,成交量也未明顯縮減,顯示區域市場仍具剛性需求。此外,近期買氣也逐漸集中在品牌建商與高總價產品,過去北投房市以區域自住客為主,舊市區多為都更、危老小型個案,推案時間較分散;反觀近年大型品牌案陸續登場,帶動市場關注度提升。

值得注意的是,支撐北投近期房市熱度的重要原因之一,與NVIDIA進駐北投士林科技園區(北士科)議題持續發酵有關,今年第一季北投區新開案多集中在北士科周邊,總銷增加近180億元。價格方面,北士科預售屋均價仍站穩百萬元以上,雖由每坪124萬元微幅修正至122萬元,但成交量由12筆增至32筆,年增幅達166%,顯示市場買氣仍在。

為推展大眾運輸,高市府近來積極推動環狀輕軌、捷運黃線、岡山路竹延伸線及小港林園延伸線「四線齊發」策略,成功核定37座車站、46.12公里、計畫總經費達3954億元。

高市府捷運局表示,環狀輕軌已於113年元旦成圓通車,岡山路竹延伸線第一階段於113年6月通車營運,第二階段持續施工中;黃線正辦理細部設計及工程施工,小港林園線第一階段施工中、第二階段預計8月開工,整體軌道路網加速成形。

同時在捷運聯合開發方面,109年迄今已完成10案簽約,另有2案將於今年完成,12案完工後,將完善托育、長照與社區服務機能;已啟動招商規劃9案,持續擴大投資效益,預期至119年整體開發收益約達920億元,將可有效挹注軌道建設的非自償性經費 。

市調顯示,目前捷運四線齊發,隨著工程與交通路網成形,對於區域房市的發展助益也出現落差,其中蛋黃區受益便利交通路網最明顯,包括輕軌二階的美術館園區至三民、苓雅一帶的C31站,其中最熱門的C24愛河之心站至美術館C22站區,緊鄰的農16特區,包括國揚集團「國揚鉑御」輕豪宅大樓預售案、友眾建設農16特區美術館路輕豪宅大樓預售案都將陸續進場。

捷運黃線優先路段的澄清路段已陸續施工,包括Y16預定站至Y18預定站區一帶,目前城揚建設集團在緊鄰正義公園旁的「綠廳院」新成屋大樓案,近期單坪實登價多介於40~45萬元之間,最高實登價已達每坪49.06萬元;歐美機構在褒揚街新完工推出「靚陽明」校園景觀輕豪宅大樓案,訴求可迅速連結Y16預定站區與緊鄰陽明國中優勢,去化已逾8成,近期2房單坪實登價達45.45萬元,單坪實登價行情最高已達48.04萬元。

壹、不動產市場動態提要

114年Q4市場動態,住宅價格指數連4季下滑,第4季住宅價格指數為126.88,較前一季微幅下降0.02%;預售屋全市平均單價為每坪125.96萬元,較前一季下跌0.28%;住宅租賃市場交易量較前一季減少6.18%,住宅租金指數108.78,較前一季上升1.42%。整體而言,第4季住宅市場價格表現延續前一季趨勢,然價量變動幅度均較前一季收斂,茲將相關動態資訊重點彙整如表。

貳、不動產市場動態─台北市不動產估價師公會市場觀點

雖然經濟基本面強勁且台股表現暢旺,但在信用管制及不動產貸款總體審慎措施影響下,不動產市場投資交易動能持續受到壓抑。然而在連續一整年的監管下,央行宣布自115年度起將貸款總量回歸各銀行內部控管,並持續滾動檢討信用管制措施執行成效,顯示在房市降溫背景下,管制政策已有鬆動的跡象。

在此背景下,臺北市住宅價格呈現「量縮價穩」趨勢,第4季住宅價格指數為126.88,季減率0.02%,與113年第4季130.71相比降幅為2.93%;12行政區中,有4區價格上升,以士林區價格指數季增率0.56%表現最佳;大安區與松山區則分別下降1.05%與0.95%,高價區出現修正。

本季全市標準住宅總價、單價分別維持在2,010萬元及每坪64.84萬元,與前一季相同,其中大樓產品微幅增加0.09%,小宅產品下跌較多,季減率1.02%。區域上仍以大安、中正、松山單價最高,分別為每坪94.75萬元、84.53萬元及82.53萬元,而相對低價區域,北投、萬華,分別為每坪51.26萬元及54.03萬元。

預售市場相較成屋市場買氣出現回溫跡象。全市第4季預售交易量達1,196件,季增率65.42%,交易金額達549.35億元。12個行政區之交易量10區增加、2區減少,以北投區、文山區與中山區交易量最多,其中北投已連續3季居冠。價格方面,本季平均單價為每坪125.96萬元,季減率0.28%,為近4季次高水準。中正區因受個案條件影響,單價上揚至每坪165.12萬元,季增率為14.49%;而士林區平均單價下滑至每坪93.40萬元,季減率為19.72%。

住宅租賃市場持續升溫,第4季住宅租金指數為108.78,季增率1.42%,年增率5.28%,已連續4季季增率超過1%。全市標準租金單價達每坪1,444元,年增72元,住宅租賃需求持續穩定成長。商辦租賃市場方面,第4季租金指數為119.08,季增率0.83%,年增率1.90%,租金緩步成長。

整體而言,在信用管制政策持續影響下,本市房市已進入盤整階段,價格維持穩定、交易量縮。隨政策效果逐步消化,若未出現重大經濟或政策利空,市場可望逐步築底,後續交易動能有機會溫和回升。<>

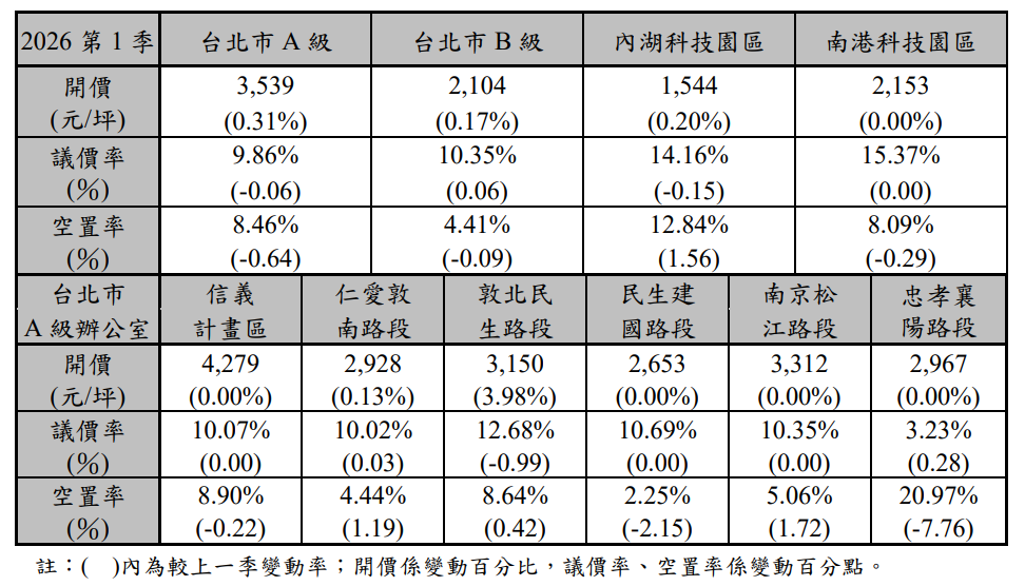

全台住宅市場降溫,但商用不動產卻呈現截然不同的節奏,根據最新公布的2026年第1季國泰辦公室租金指數顯示,台北市整體商辦租金持續高檔盤整,A級辦公室平均開價達每坪3,539元,B級為2,104元,內湖科技園區1,544元、南港科技園區2,153元,整體租金水準並未出現鬆動,甚至仍持續墊高。

從數據來看,本季各區租金開價與議價率大致維持穩定,但空置率卻出現分歧,內湖科技園區空置率上升至12.84%,較上季增加1.56個百分點,顯示供給釋出後短期去化仍有壓力;反觀台北市核心區A級辦公室空置率約8.46%,仍維持相對穩定。值得注意的是,A級辦公室個別路段差異顯著,例如忠孝襄陽路段空置率高達20.97%,但民生建國路段僅2.25%,顯示市場已明顯有「區位分化」的狀況。

在A級辦公室市場部分,信義計畫區租金開價達每坪4,279元,仍穩居市場高點,而民生建國路段則為2,653元,兩者價差超過六成,顯示精華區與具備新世代規格的辦公產品,仍具備強勁的租金支撐力,反之,部分區域較老舊的地段,則面臨高空置與低租金的壓力。

對於,北市商辦市場出現租金走揚的現象,高力國際不動產業主代表服務部董事黃舒衛表示,主要原因有四:首先是從產業結構的籌碼面來看,疫情之後的通膨壓力拉動升息循環,促使商辦市場的主要投資人壽險業等機構法人的投資成本、租金投報率要求居高不下;其次從成本面來看,建築施工、營運管理的價格水位也持續疊加;第三則是2017年危老重建條例帶動北市老舊商辦重建潮,一方面造成舊樓庫存的大量減少,另外則是新樓的物理、經濟條件重新定價租金條件;最後則是AI產業供應鏈大舉進軍台灣,付租能力最強的高科技業不但重新定義商圈定位,也刺激產品規格升級,成為重要的租金推進引擎。

黃舒衛指出,由於高科技產業持續加碼投資、企業租客對商辦大樓能提供的ESG及安全要求越來越高,以及新大樓陸續投入市場,無論從需求面、供給面都刺激產品升級,因此雖然短期空置率會因全新大樓釋出而大樓攀升,但租金表現依然只上不下。

他舉例,過去最受外商歡迎、鄰近機場和林蔭大道,且捷運機能成熟的敦北民生商圈,近期有冠德民權及國泰寰宇兩棟新大樓分別完工、招商,相較周邊屋齡普遍超過30年舊樓,吸納不少原商圈的擴充,或尋求更完善空間條件及服務的升級租客,大幅拉升平均租金水準。

國發會27日公布的景氣號已連四紅,但國發會也提醒,3月領先指標不含趨勢指數為102.58,較前一月下滑0.14%,已連續2個月下滑,主要反映外銷訂單動向指數趨緩,尤其傳統產業受中東情勢及石化價格波動影響,接單轉趨保守。

國發會表示,後續景氣仍有三好兩壞,好的部分,首先是隨全球雲端大廠持續推進AI基礎建設、新一代運算產品出貨,以及代理、邊緣AI等應用快速發展,出口可望延續高速成長態勢。

再者是投資面,因應市場需求,國內半導體大廠增加資本支出規模,並帶動相關供應鏈加速擴廠與產線升級,加上政府規劃推動13項戰略產業發展,以及協助企業投入數位與淨零雙轉型,均挹注民間投資成長動能。

其三是消費方面,受惠國內就業市場穩定,股市攀升帶來財富效果,以及政府落實減稅降負擔措施,有助提升民眾購買力,加以連假及演藝活動商機發酵,可望進一步活絡內需。 至於兩大景氣烏雲,國發會直指是中東地緣政治局勢及美國貿易政策發展,因為兩者都增添全球經貿及通膨不確定性。

房市續吹冷風,不動產放款比率續創新低。金管會最新公布,2026年3月底國銀依不動產天條《銀行法72-2條》規定的比率再降到25.03%,連十個月下滑。銀行局指出,比率已創下2012年5月以來的新低,寫近14年新低紀錄。

銀行局統計至今年3月底,高於27%的銀行僅剩五家,較上月增加一家,但持續沒有任何一家超過28%,顯示銀行不動產授信集中度持續低溫。

銀行局統計顯出,上一次不動產天條放款比率最低紀錄是在2012年4月的25%、2012年5月時是25.23%,因此現在72-2條放款比率降到25.03%,已快逼近史上最低。由於銀行法72-2條是著重在不動產放款集中度的管理,按這個規範的架構下,目前的比率來看,銀行在不動產放款上有足夠的放款空間,之前核貸塞件的現象已不復見。

截至今年3月底,國銀房貸餘額達11兆6,068億元,年增率從上月的4.44%掉到4.42%,已連續二個月下滑,但就單月來看還是增加的,代表持續有剛性需求存在,房貸逾放餘額從88.51億元降至85.85億元、逾放比則從0.08%降至0.07%。銀行局認為,整體來看沒有太顯著的異常。

建築放款更冷,截至3月底建築貸款餘額達3.9兆元,較上月減少303億元,年增率也從上月的2.34%降至1.47%,而建融逾放金額則有21.51億元,較上月減少0.35億元,逾放比維持在0.06%。

銀行業者觀察,主要是新青安房貸排除計入分子後,就紓解不少壓力,也讓分子(住宅與建築貸款)的增速開始比分母(存款及金融債)慢,加上央行打炒房效應持續發酵,都是該比率盪到低點因素。

台北車站商場標案結果提前曝光,與標業者、評委到處放話餘波盪漾,並未影響最終結果,台鐵28日正式公告,由新光三越以1分之差擊敗微風廣場,成為台北車站商場標案最優申請人,依據程序預計5月簽約、7月底交接,原經營者微風集團列為次優申請人候補,後續若台鐵公司與新光三越無法完成簽約,將通知次優申請人遞補議約。

新光三越表示,將以台北車站為核心,呼應台北西區門戶計畫的發展願景,串聯南西商圈與台北站前商圈,打造「城市客廳」成為新國門。

意外落馬的原北車商場經營者微風廣場,在招標結果公告前先提出四項程序瑕疵異議,遭台鐵冷處理,28日台鐵公告後,微風隨即向促參申訴審議會提出申訴,再循法律途徑遞出行政訴訟。

微風發聲明指出,甄審結果提前曝光等程序疑義、評委范雪梅資格適格性及利益迴避程序、與唯一工務專業評委缺席等,台鐵對於異議程序尚未釐清的情況下即完成公告,相關程序是否影響救濟機制的實質效果,台鐵亦有必要進一步說明,亦使得北車商場競標爭議勢必繼續擴散。

台北車站商場由微風集團營運近20年,合約將在今年7月到期,台鐵公司1月中公告招商「台北車站大樓G+2、G+1、U-1層增建、改建、修建及營運移轉案」,契約期間15年、得優先續約8年,投資金額不低於7.65億元,開發權利金6,000萬元,固定權利金1.2億元,並首次採用權利金「累退制」,營業額愈高、抽成比例愈低。

由於台北車站為高鐵、台鐵、北捷、桃捷、國道轉運站的「五鐵共構」交通樞紐,加上鄰近西區門戶計畫指標的台北雙子星大樓,後續營運商機頗受看好,本次招商案共吸引9家業者投標、8家符合申請評選資格,而且個個來頭不小,包括微風、新光三越、統一、誠品、潤泰新、JR東日本、澎坊免稅店、新東陽等,其中JR東日本除了自身為日本車站商場霸主,更有最擅於軌道商場的在地霸主冠德Global Mall撐腰,雙強合體依然不敵百貨龍頭新光三越,亦顯示新光三越做足功課。

外界形容新光三越在北車商場競標結果「爆冷門」,事實不然,新光三越立足台北車站商圈長達33年,前新光三越董事長吳東興在1993年一日開出二家百貨公司創世界紀錄,上午開高雄三多店、中午開出台北站前店,就是看好站前商圈繁榮願景,此次標案亦如同其聲明所言,將以台北車站為核心,呼應台北西區門戶計畫的發展願景,串聯南西商圈與台北站前商圈,打造「城市客廳」成為新國門。

有廠商即透露,此次標案不純然只為了北車商場每日60萬人流,更是為了5~10年後台北車站商圈全新地標風貌,其中包括三年後將登場的雙星大樓,及舊議會、郵政大樓等逾十萬坪翻轉全新商辦與商場榮景,重塑台北車站為新國門、城市門戶,所對應的不只是五鐵共構人流,還有新商辦、國際觀光客。有業者即分析,接手北車商場後,高營業額目標才是挑戰的開始。

台股昨(27日)在半導體龍頭類股帶動下,衝破4萬點大關,市場關注的「股房連動」卻未同步上演。根據住商機構彙整實價登錄數據,2026年第一季全台有半導體龍頭進駐的五大科學園區中,僅南部科學園區嘉義園區周邊行政區出現較明顯漲勢,其餘多呈持平或盤整格局。

大家房屋企劃研究室公關襄理賴志昶指出,過去「園區宅」議題火熱,吸引投資置產族群,但隨著打房政策與限貸措施持續加碼,市場資金動能轉弱,過去漲多區域已陸續出現修正跡象。

統計顯示,全台五大科學園區中,有半導體龍頭進駐的園區及其周邊共13個行政區,今年第一季平均成交單價與去年(2025)同期相比,有多達9個行政區出現下跌。其中以台南市安定區跌幅7.9%最大,其次為高雄市楠梓區下修6.9%,高雄市仁武區也下跌5.8%,名列第三。

住商不動產高屏澎區協理林祺博分析,南二都園區宅買氣明顯降溫,主因為過去科技題材帶動市場熱度,吸引大量投資置產資金進場,建商亦積極推案,推升整體單價。

不過隨著市場轉冷,投資需求退場,加上在地自住買盤追價能力有限,交易量明顯萎縮,進一步使房價轉為盤整,甚至出現修正。

值得注意的是,五大科學園區中,僅嘉義園區周邊的太保市與朴子市出現明顯漲勢,其中太保市房價大幅上揚26.4%,朴子市亦成長3.7%,表現相對突出。

賴志昶分析,南部科學園區嘉義園區鄰近高鐵嘉義站,除具備科技題材帶動外,過去亦有高鐵與重劃區等利多支撐,但房價長期相對沉寂,直到去年品牌建商進駐後,帶動市場關注度升溫,進一步推升中古屋行情。

賴志昶提醒,儘管台股近期受中東局勢不穩等黑天鵝干擾,整體表現仍維持強勢,但在銀行房貸限縮與政策調控影響下,「股房連動」效應已明顯減弱。

他進一步指出,過去不少投資人將半導體龍頭設廠視為房市指標,惟若僅依此進場、忽略區域機能與實質需求支撐,價格易出現波動,購屋置產仍應回歸基本面審視,避免將房市「明燈」誤判為「冥燈」,一旦市場反轉,恐面臨資產縮水風險。

台北市危老重建熱度明顯放緩,如今隨著《危老條例》2.0修法草案送請行政院審查,修法變革包括限制商辦與飯店重建的住宅比率、以公益設施獎勵取代遞減的時程獎勵,以及下修小規模基地的容獎上限等新制,引發市場熱議。

危老修法 轉偏防弊導向

《危老條例》自2017年推行以來,10年期限將屆,內政部在去年年底完成修法草案,除了將老宅延壽納入法規體系,同時條例名稱也擬定修正為《都市危險及老舊建築物重建修繕促進條例》(簡稱危老條例),列為長期推動的常態性政策。

台北大學不動產與城鄉環境學系教授彭建文表示,《危老條例》原本定位為暫時性的快速管道,如今法案走向常規化而非單純落日,政府立場必須考量政策連續性與社會公平間取得平衡。因此,當時危老修法聚焦調整3大面向精進:第1,開發基地過小,導致城市景觀細碎化。新修法草案因此調降低於500平方公尺小基地容獎上限,若要拿到容獎便要擴大整合基地。

表面上,擴大規模可以爭取容積獎勵,但原本10%規模獎勵退場,改為公益獎勵享有最高基準容積15%,雖然突破1.4倍容獎上限,但是必須以捐贈公益設施、社宅為前提。

台北市不動產開發公會理事長陳勝宏對此指出,以業界立場,這背後尚有諸多考量,包括商用住宅混雜社宅管理困難,以及銷售市場的接受程度。尤其危老案多為小基地,若只有捐贈社宅一途,將提高建築配置困難度,引發後續管委會維管紛爭。他建議,獎勵應該多元化,可再另闢「繳納代金」方式折算,交由政府統籌運用蓋社宅,並非在每棟建築內塞入細碎的公益空間。

第2,是否確實改善「危」、「老」的住宅,還是也嘉惠商用不動產?由於危老案出現為數不少的旅館、銀行等商業建築申請重建,外界觀感認為制度被大型業者利用,與鼓勵改善居住環境的原意相違。因此,新版草案擬定飯店及商辦重建時,住宅使用比率須達1/2以上,等同過去單一產權的飯店、商辦若要走危老重建一途,必須擴大整合周邊住宅。

彭建文表示,容積屬公共財,過去審議委員曾提出容積獎勵某種程度是鼓勵整合困難者,而單一產權並無整合、溝通困難的問題,政府此舉是希望引導朝向住宅整合。

市場人士則認為,許多早期飯店及商辦位於精華區,加快重建對都市防災與商圈活化有莫大助益。在制度上應保留一定彈性,不能關閉非住宅更新的可能性;倘若危老需要再擴大整合,一來時間拉長,二來無法整合百分百同意,若改走都更成本又不同,可能會選擇修補而非拆除重建,這些都會造成更新速度自然放緩。

單一產權重建 優勢削弱

第3,危老與都更法規競合問題。過去危老容獎上限1.4倍,與都更容獎上限1.5倍,兩者容獎相差10%獎勵條件相近,這使得原可能整合為大面積的都更案,因少數所有權人不同意參與,轉而棄都更改走危老。在調整後,危老2.0在程序上仍保有快速通關的初衷,但也透過容積獎勵的調整,讓危老與都更容獎上限存在20%差距,讓兩者雙軌並進,定位更加清晰。

面對新的修法方向,外界有「防弊大於興利」的疑問;對新制上路後,是否能再推升老屋重建量能,也打上問號。

事實上,危老案自2020年高峰,全台申請案突破千件,核准達827件,近5年來已一路下滑,2025年申請量719件、核准案693件。安信建築經紀總經理張峰榮認為,危老政策對加速重建確實有相當大的推力,然而新制若同時限縮適用範圍、調降小基地誘因,又提高公益負擔,市場端很可能更加保守。

綜觀來看,危老政策的調整一如多數政策很難面面俱到,業界認為,誘因不足以面對時下市場環境,心態自然保守只能觀望。可以預期未來老屋重建不同案件該走哪一種途徑,對地主、開發商而言,必須在速度、整合產權、容積獎勵與公益義務之間尋求平衡點。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。