|

|

.jpg)

.png)

房產新聞

產業新聞

疫情後連年攀高的台灣房價,出現首度年減訊號。內政部統計,2025年第四季全國房價指數年減3.62%,北部跌幅相對溫和,台中、高雄、台南跌幅達4%至逾6%,符合政府引導房市軟著陸的政策預期。

若以區域來看,跌幅最大的是台中市,2025年第四季房價指數年減6.65%,高雄市房價指數年減4.91%,台南市也是年減4.23%,桃園市則年減2.18%,雙北相對跌幅溫和,北市年減0.04%大致持平,新北市年減1.61%。

信義房屋不動產企研室專案經理曾敬德表示,疫情過後房價上漲主要受到通膨、造價大漲與科技業投資多重題材帶動,北部相對沒有科技業投資題材加持,房價漲幅相對少一些,因此在第七波選擇性信用管制後,房價表現也相對穩定,不過中南部地區房價漲升速度快且幅度大,明顯在政策抑制之下,房價有從高檔回落跡象,第四季房價指數年跌幅在4.23%~6.65%。

根據內政部統計資料顯示,疫情之後全國房價都出現明顯上揚,2021第四季房價指數年增率達8.62%,漲勢最明顯的是在桃、中、南、高,2022第四季房價指數年增率仍達8.52%,2023年第四季年增率也有6.81%,之後受到新青安等因素帶動下,2024的房價年增率更達到10.85%,連續性的房價上揚加上當時的交易量增,迫使央行祭出第七波選擇性信用管制措施進行降溫,2025年第四季的房價指數轉為房價高檔修正,年減幅度達3.62%。

曾敬德指出,通常政策上路第一年房市修正幅度較大,包括去年交易量大幅量縮,房價也出現修正,不過後續跌勢應該會慢慢收斂,符合政策期待房市軟著陸的表現。

Q1預售交易量持續低迷,全台僅7183件,年減31%,其中以台中、高雄最慘。而新竹地區年減不到2成最穩,且價格年增超過1成。專家表示,新竹精華地段土地釋出有限,即使整體預售市場交易量減,建商也難有讓價空間。

永慶房產集團統計全台與七都預售屋的交易量、平均單價的數據,Q1全台預售交易僅7183件,較去年同期1萬506件,量縮超過3成。若細觀到七大都會區,高雄、台中預售表現低迷,量縮幅度皆達4成。

永慶房屋研展中心副理陳金萍分析:「台中、高雄先前預售屋房價漲幅過猛,且目前房價仍處高檔有關,使購屋族多保守觀望。此外,近年來這兩區的預售屋推案量龐大,當前以自住買盤為主的市場下,需時間消化既有庫存,預售屋買氣自然也受到不小的衝擊。」

至於在七大都會區中,新竹縣市預售市場季減幅與年減幅都在2成以內,量縮相對和緩。

陳金萍表示:「該區受惠於科學園區效益,擁有高收入的半導體與高科技產業聚落,因此帶動許多高薪族群的移入,也帶來穩定且具購買力的自住需求。」

而新竹縣市的預售屋不僅買氣有支撐,預售屋單價也持續上漲。陳金萍指出:「新竹的核心區土地供給有限,尤其像竹北高鐵特區、關埔重劃區等熱門區域,因土地釋出有限、建商推案成本高,即使整體預售市場交易量減,建商也難有讓價空間。」

《住展雜誌》發言人陳炳辰表示:「經過這近兩年的沈澱,過去投資氣氛最暢旺的新竹地區,買盤也回歸剛需,而這波股市大後,不少竹科新貴們賺飽飽,也會有部分資金進行剛性需求的換屋行為。」

多重因素影響下,房市仍偏低迷嗎?觀察今(2026)年4月份國內主要不動產仲介業者交易量與今年3月相較,月增率介於0.0%~7.6%的區間;台經院產經資料庫總監暨APIAA院士劉佩真認為,除了央行政策略鬆綁提升市場信心,以及待售物件因部分屋主願意價格多點彈性的有利因素外,顯然是隨著中東局勢持續發展,戰事有走向長期化的趨勢,通膨隱憂再度浮現,在資產保值與抗通膨考量下,部分買盤購屋意願提升。此外,今年4月六都建物買賣移轉棟數表現部分,新北市與台南都創了新低量。

隨著市場逐步消化戰事衝擊,對於民眾購屋信心影響出現鈍化現象,恐慌反應沒有再擴大,劉佩真說,因此觀望的自住買盤有開始回流跡象,也稍帶動整體買氣略微回升,而使得今年4月國內主要不動產仲介業者的交易量微增。

而以今年4月主要不動產仲介業者交易量與去年同期相比,介於年減4.3%~年增17.0%區間,其中除了中信房屋為負數態勢外,其餘不動產仲介業者都為正數格局;劉佩真說明,主要因2025年4月基期偏低,也就是當時受川普宣布實施全球對等關稅政策影響,全球貿易緊張升溫,市場對經濟前景轉趨保守,金融市場劇烈震盪,恐慌情緒迅速蔓延,購屋族普遍採取觀望態度,導致房市交易量明顯萎縮。

另外,今年4月六都建物買賣移轉棟數為月減14.2%,劉佩真表示,4月的建物買賣移轉棟數反映的是3月至4月初的市況,3月在中東局勢升溫的狀況下,引發全球金融與能源市場劇烈波動,經濟前景不明讓恐慌情緒一度升高,購屋族態度轉趨審慎,導致房市交易動能受壓,況且缺乏新屋交屋潮的挹注。

若與去年4月相較,今年4月份六都建物買賣移轉棟數為年減7.1%。劉佩真指出,反映出即使2025年同期基期較低,但仍出現高個位數的跌幅,顯然今年4月房市雖有台股熱絡、中央銀行微鬆綁第二屋房貸成數等利多,不過股市資金排擠、房市年後買氣未見回籠,導致目前房市景氣依舊未見起色。以各區域來看,新北市與台南市雙雙寫下民國106、107年以來同期交易新低量,顯見過去依賴跨區買盤支撐的重劃區買盤,在打炒房後冷卻速度超乎預期。

至於高雄市因受惠於大型建設題材發酵,與科技園區、重劃區等實質利多,買氣逐漸回穩,成為4月六都建物買賣移轉棟數年增率中唯一呈現正數的地區。劉佩真表示,總計2026年1~4月六都建物買賣移轉棟數為年減3.4%,反映出房市依舊缺乏強而有力拉抬的利多基礎,因而今年以來的交易量為近九年來同期最低點,顯示整體市況仍屬低檔盤整;至於六大都會區增減互見,主要是新屋交屋量影響各都會區量能表現。

根據最新調查統計,115年3月臺南市住宅價格指數為140.38,較2月微幅上升0.01%,相較去年同期下降3.39%。觀察各行政區本期住宅價格指數,多數行政區相較前期及去年同期呈現下修調整格局。在交易量方面,本期全市交易量較前期大幅增加72.33%,較去年同期增加18.52%,與去年同期相較以仁德區的交易量增幅300.00%最為顯著,而安南區的交易量增幅以129.06%居次。

台南市長黃偉哲表示,市持續透過各項開發建設,穩健帶動城市轉型與發展,近期「南科特定區開發區塊 A、B、C、D、E、N、O 區段徵收工程」已正式動工,將構築南臺灣最完整的科技產業廊帶並厚植產業實力。

目前南市府配合持續推進的永康車站北側與大同重劃區、東區機35重劃區、新營第二市場重劃區、永康砲校(二期)、二王重劃區、安南朝皇重劃區、漁光島南北側重劃區、下營市地重劃區等開發建設,透過產業動能、公共設施優化與環境防災之緊密結合,加速臺南轉型為兼具競爭力與生活質感的高品質宜居智慧城市。

南市交易量方面,全市3月份建物移轉棟數為1,837棟,較前期(2月)大幅增加72.33%,本期買賣移轉棟數較去年同期增加18.52%,觀察數據顯示,本期交易量表現已呈現明顯增長,後續仍可持續觀察市場買氣延續情形及整體房市發展趨勢。

進一步觀察各行政區交易量表現,交易量前三名分別為安南區(268棟)、永康區(263棟)以及仁德區(212棟)。與去年同期相比,仁德區增幅明顯,本期交易量增加300.00%,主因區內新建案陸續完工,第一次移轉登記案量增加,本期第一次移轉棟數為174棟。相比之下,佳里區較去年同期下跌58.95%,善化區、新市區交易量皆較去年同期下跌逾3成。

近年在政府重拳打炒房之下,住宅市場買氣明顯降溫,但租賃市場卻反而愈發熱絡。依據實價登錄統計,今年第一季六都主要用途為住家類的租賃實登筆數合計達34,347筆,相較於去年同期的28,961筆,增加5,386筆,年增19%。其中,又以台南市年增28%表現最為亮眼,其次為台北市21%,以及新北市的年增20%。

中信房屋研展室副理莊思敏指出,近年租賃市場相當活絡,再加上政府政策積極推動包租代管和租金補貼,皆會帶動租賃實登案件量的成長。

尤其出租房屋涉及的事務相當繁瑣,從租客篩選、租約管理,到後續修繕與租務服務等,都需要投入大量時間與心力,因此愈來愈多房東傾向委託專業房仲或包租代管業者協助管理,使得整體案件的揭露量隨之增加。

至於台南市首季租賃實登筆數年增28%、高居六都之冠的表現,中信房屋歸仁加盟店店長范淑惠指出,最近幾年南科與台積電效應持續發酵,既帶動了上下游產業鏈群聚,也吸引了大量科技人才與外來就業人口移入,使區域租屋需求快速升溫。

與此同時,新興重劃區陸續進入交屋期,部分置產族群在取得房屋後會選擇先投入租賃市場,亦同步增加供給量。此外,由於台南過去實登基期相對較低,在需求與供給雙雙成長下,年增幅度因而更為顯著。

莊思敏表示,短期內在政策扶持以及高房價壓力尚未明顯緩解的情況下,預計租屋需求仍將維持成長態勢,實價登錄的租賃筆數亦具續增空間。同時,隨著政府政策持續推動、包租代管產業日益成熟,有租屋需求的民眾也可透過專業的房仲業者協助。

房價降、所得增,根據內政部不動產資訊平台最新發布的房價負擔能力指標統計成果,去年第四季全國房貸負擔率季減1.67個百分點,不過,仍高達40.75%,整體來說全國還是屬於房價負擔能力偏低等級。

信義房屋不動產企研室專案經理曾敬德表示,房貸負擔減輕一方面房價微減少,再加上薪資所得緩慢提升,統計出來房貸負擔率就出現略減狀況,也符合央行想要的房市軟著陸。

六都則以新北市房貸負擔率季減最多、減少2.25個百分點,去年第四季稍微減輕至54.52%,不過,全國仍以台北市房貸負擔率最沉重、高達63.92%,季減1.55個百分點,而桃園市、台南市等二都房貸負擔率則是少數不到40%的都會區,去年第四季分別約36.24%、37.63%。

根據該統計成果報告,房貸負擔率是以中位數所得家庭購買住宅為基準,計算每月房貸支出可支配所得的比率,而去年第四季全國房價中位數950萬元,相較上季的975萬元,下降25萬元、季跌幅約2.56%,而中位數家戶一年可支配所得則從100.44萬元增加至101.91萬元、季增幅約1.46%,但五大銀行新承做購屋貸款平均利率小幅增加至2.304%,因而稍微推高房貸負擔率,上述三項因素影響下,導致去年第四季全國房貸負擔率微幅減少1.67個百分點。

進一步觀察六都以外縣市的房貸負擔率,僅剩雲林縣、嘉義縣、屏東縣、基隆市等4縣市則低於30%,屬於可合理負擔範圍。

僅4縣市房貸負擔率屬合理範圍

高力國際不動產業主代表服務部董事黃舒衛表示,過去台灣房市最為人所詬病的是房價漲幅遠超過所得增長,而房貸負擔率就是用更精確的數字指標進行界定、追蹤的工具。以去年第四季的狀況來看,雖然房貸利率微增,但因為房價微跌、可支配所得增加,所以房貸負擔率稍降。然而房貸負擔實際要顧及的因素頗多,例如貸款年期的延長、寬限期使用的狀況、信用管制重置買盤結構、對貸款條件較不敏感的換屋及置產族比例等,都會影響判讀結果。

房市景氣反轉,房價修正幅度逐步擴大。據591統計,今年第一季全台多個熱門生活圈房價明顯下滑,部分區域單價甚至回到2024年同期水準,凸顯市場正迎來修正期。值得注意的是,過去受惠科技業題材帶動房價的台中中科、高雄楠梓、新竹竹北等區域,房價全數修正,市場正回吐過去幾年快速累積的漲幅。

591統計顯示,第一季全台各大生活圈房價,以高雄三多年跌23.4%最高,台中中科、五期、一中生活圈、高雄楠梓加工出口區等房價年跌幅均在15%以上,全台房價跌幅較大的生活圈多位於新竹及中南部都會區,例如台中中科及五期房價均由3字頭跌至2字頭,竹北高鐵特區房價從7字頭跌至6字頭。

591房屋交易網表示,這波價格修正並不代表房市全面崩跌,而是與區域成交產品變化有關。在高房價壓力下,買方追價意願疲軟,交易主力回流中古屋市場,進而拉低區域平均單價。此外,房市也呈現明顯的區域分化,過去靠題材炒作的蛋白區與重劃區,在此波修正潮中首當其衝;隨著市場回歸理性,房市發展將聚焦區域基本面與剛性買盤需求。

全台房價跌幅前十大生活圈中,台中與高雄成為此波價格修正的重災區。其中高雄三多生活圈以年跌幅23.4%居全台之冠,主因在於今年第一季該區有逾半數交易集中在老屋,進一步拉低整體平均單價,由去年首季的每坪29萬元下滑至今年的22萬元。

台中中科生活圈去年受到高價住宅交易推升區域價格基期,今年在缺乏豪宅產品支撐後,房價出現回檔;高雄楠梓加工區生活圈近年受台積電設廠議題激勵,房價快速上揚,但隨著市場逐漸回歸理性,修正壓力開始浮現。

隨著SOHO族、自媒體、電商等相關產業快速成長,小坪數、具備彈性空間或是共享會議機能的微型商辦需求快速增加,已成為近年來台灣商用不動產市場的重要產品類型之一。

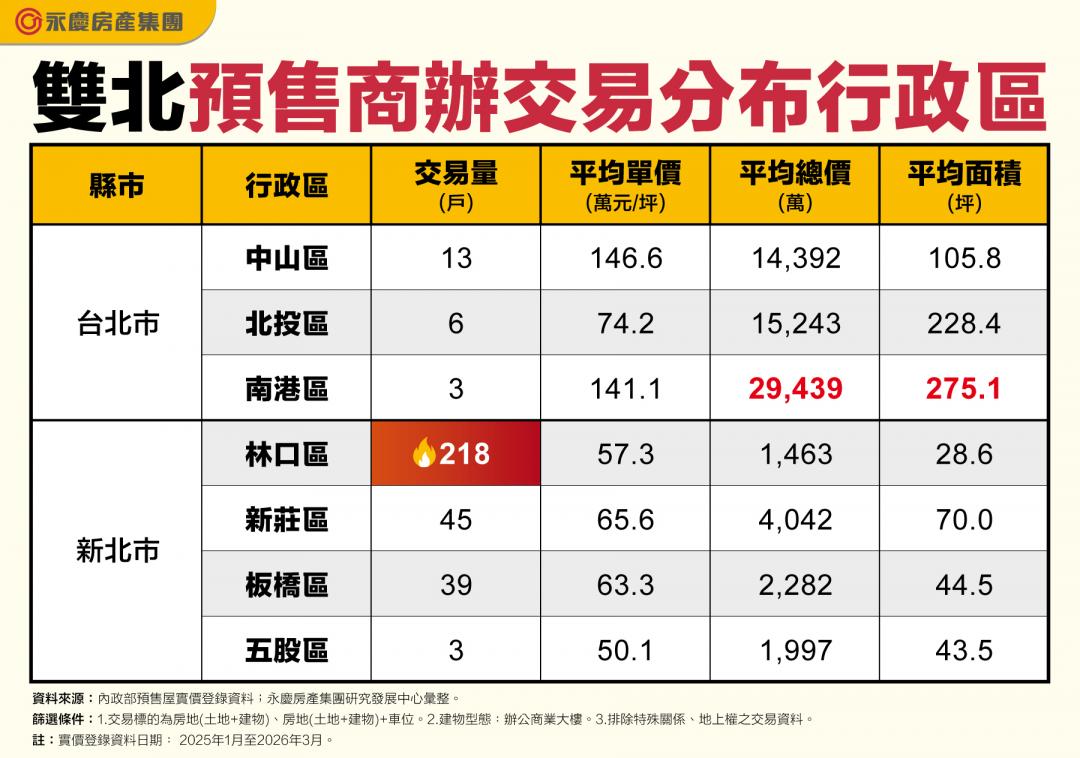

永慶房產集團彙整內政部預售屋實價登錄交易資訊,盤點2025年以來,雙北地區建物型態為辦公商業大樓的交易資料,以新北市林口區累計218戶交易最為熱絡,平均面積只有28.6坪,凸顯總價1,500萬元內微型商辦市場需求旺盛;而台北市則以高總價、大坪數的預售商辦為交易主力,與新北市的預售商辦市場顯有不同。

永慶房屋研展中心副理陳金萍表示,新北市林口區預售商辦交易主要坐落在A9重劃區範圍內的幾個住商混合、商辦開發建案。林口A9在交通上有機場捷運線與國道1號聯外,周邊還有新北國際AI+智慧園區、東森國際媒體園區、三井Outlet等園區,在地段優勢吸引下,有利於從事設計、工程師等SOHO族成立個人工作室或發展微型新創,甚至置產收租。顯示林口預售市場,商辦產品供給充足,且因5字頭單價與低總價相對親民,成為雙北地區預售商辦交易最火熱的親民熱區。

相較之下,新北市板橋區與新莊區預售商辦平均單價落在63.3萬元至65.6萬元之間,其中新莊區的單價甚至高於政經中心的板橋。陳金萍指出,新莊區預售商辦交易多集中在副都心重劃區,除了行政院新莊聯合辦公大樓、國家電影及視聽文化中心等國家級建設進駐,也有中悦、儒鴻、勤誠等大型企業總部進駐,在行政與產業群聚效應之下,加上機場捷運線、環狀線、台64、台65聯外交通機能便利,近年商辦產品穩定供給,亦不乏頂級商辦物件釋出,也讓新莊區成為商辦市場新主流。

反觀台北市近1年預售商辦交易數量相對新北市少,但從平均面積與平均總價觀察,可以看出台北市與新北市預售商辦在市場定位的不同。陳金萍分析,台北市近1年預售商辦交易的平均面積在百坪以上,其中南港區平均交易面積達275.1坪,總價直逼3億元,北投區也有220.2坪,顯示南港區、北投區在東區門戶計畫與北士科帶動下,中大型企業對大坪數、高總價的自用商辦或區域企業總部的需求增加。

而中山區近1年預售商辦交易累計13戶,是台北市預售商辦交易最多的行政區。陳金萍表示,中山區是台北市核心蛋黃區,金融、百貨、精品、文創、餐飲等產業群聚,預售商辦以百坪左右的產品為主流,雖然面積不及南港、北投,但地段與產業的核心優勢也讓中山區預售商辦單價高達146.6萬元,超過南港與北投,反映出台北市A級商辦的稀缺。

宏泰人壽27日公告,為活化資產,將公開標售淡海新市鎮1.6萬坪商業地,標售標的為新北市淡水區新市段147地號及148地號,共計2筆土地,押標金為1億元,訂於6月11日開標。

宏泰人壽指出,該案已委託專業機構辦理估價完成,並採用公開招標方式出售,為公司獲取最大利益。該案處分及公開標售的相關事宜授權董事長辦理,標案開標後,仍須經董事會核議才能進行交易程序。

宏泰人壽說明,這次標售土地面積逾1.6萬坪,具高度發展潛力及三大優勢,一是兩筆地號合計面積高達16萬96.98坪,為淡海新市鎮內唯一的大規模完整商業腹地;二是商業精華地緊鄰已通車的淡江大橋,往返八里、台北港的距離因此而大幅縮短,淡北道路預計於2029年開通,通勤至雙北市區便捷可期。該地區亦有輕軌綠山線站點,交通便利性大為提升。

三是地處該區商業核心位置,位於淡海新市鎮一期及二期核心發展區中間,鄰近淡水行政中心、家樂福購物中心及國民運動中心,人口持續移入,帶動生活及商業機能發展逐步成熟。

宏泰人壽董事長李啟賢18日於新北市政府舉辦的海都祭活動中表示,政府重視淡海新市鎮的未來發展,城市建設奠基於交通,淡江大橋通車是促進地方經濟的重要里程碑;新市鎮幅員廣闊、道路規劃完善,在各方面皆具備優勢;隨淡江大橋通車後,淡水河兩岸交通更加便捷,並帶動民生消費與觀光發展。因此,對此一商業精華區的標售,後市極度看好。

宏泰人壽揭露的標售公告特地提及,標案標售底價已超出公司依「保險業與利害關係人從事放款以外的其他交易管理辦法」所規定的交易限額,也不符合得報經主管機關核准不計入交易限額的情形。 此公告的用意是提醒投標人,「該標案金額已超過交易限額,利害關係人不得投標」。

桃園市重大交通建設再傳捷報!串聯新北三鶯線與桃園綠線的「捷運三鶯線延伸八德」,基本設計工程經費於26日正式獲行政院公共工程委員會審議通過,計劃邁入工程招標與實質推動的新里程碑,目標於2034年完工通車。

本計劃由桃園市政府委託新北市政府代辦,綜合規劃報告於2025年8月獲行政院核定。桃園市捷運工程局局長劉慶豐表示,市府團隊自綜合規劃階段即全力投入,除主動提供桃園捷運綠線鑽探資料與潛盾施工寶貴經驗供設計參考外,更針對關鍵工程介面,協助研議剩餘土石方收容場所、電塔遷移路徑、施工道路用地取得,以及車站水電環控管線預埋與必要結構之預先施做。

隨著經費審議順利通過,新北市政府捷運工程局已同步啟動各項標案,其中「高架段細部設計」已辦理開標,全線機電系統標及地下段土建統包標亦皆完成公開閱覽,預計於6月全面上網招標。

捷運三鶯線延伸八德全線座落於桃園市八德區,全長約4.03公里,設置2座高架車站與1座地下車站。路線起於新北捷運三鶯線LB12鶯桃福德站預留尾軌,延伸至端點站LB14站,並與桃園捷運綠線G04大湳站共構,完工後民眾可藉由站內轉乘,由八德前往新北鶯歌,相較現行公車轉乘火車,車程可大幅縮短約20分鐘。

劉慶豐指出,本計劃為串聯桃園「三心六線」與新北「三環六線」的關鍵要角。透過此延伸線,桃園市民可在此直接對接新北三鶯線直達板橋、土城;新北市民亦能在此轉乘桃園綠線,便捷前往桃園機場、青埔高鐵站或中壢市區。

水分廣告公司協理楊加名表示,捷運三鶯線為2026年下半年最受矚目的重大交通建設,現有七處捷運共構開發案,其中LB12鶯桃福德站,預計將於今年Q2招標,其2900坪開發與780坪公園及廣場用地,更為精華壓軸,未來串連綠線也將成為雙捷運站,對於鄰近的鳳鳴重劃區機能助益甚大。

未來三鶯線將串接臺北捷運板南線、桃園捷運綠線及臺鐵,形成涵蓋就業、就學及遊憩的共同生活圈。透過雙捷運交會優勢,將有效帶動大湳地區周邊都市發展,提升商業服務機能,促進八德成為地區性的消費與活動中心。

【歐亞】臉書粉絲專頁

若歐亞資產評價集團寄送之每日新聞造成困擾,懇請來信告知,將從系統作處理。